Korunoví spekulanti tahají za kratší konec lana a ještě vítr v kapse

Minulý týden ve čtvrtek proběhla další aukce pokladničních poukázek a kolega Vítek Macháček k tomu napsal následující odstavce. Ministerstvo financí vydalo pokladniční poukázky v hodnotě CZK 43 miliard. Ve stejný týden v pátek maturovaly poukázky v hodnotě poloviční. Během jediného týdne tak zvýšilo počet svých poukázek v oběhu o dalších 25 miliard.

Zajímavé je, že splatnost nově vydaných poukázek je jen 5 týdnů. V půlce září budou investoři opět řešit „kam s penězi?“. Pro MF je to dobrý business, protože díky negativní úrokové sazbě vydělá cca 10 milionů korun. MF tak potvrdilo strategii, kterou prosazuje už od jara: využít zájmu zahraničních investorů, kteří zde zaparkovali před exitem z kurzového závazku a vytáhnout z nich nějaké to procento.

Těsně před parlamentními volbami tak bude splatných cca 200 mld. CZK, což činí přibližně 4 % českého HDP. MF může teoreticky donekonečna vydávat poukázky a dluh točit. Z dlouhodobého hlediska to nedává smysl. Ale co nevypadá dlouhodobě rozumně, krátkodobě smysl může mít, zvlášť když MF netahá za kratší stranu lana.

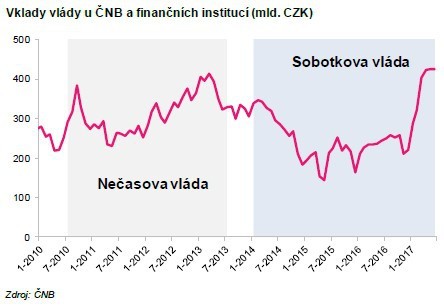

Peníze z poukázek stát nepotřebuje. Na pokrytí běžných výdajů jí postačí peníze, kterých má na různých účtech v tuto chvíli přes 420 miliard. Po vrácení poukázek by jí zbylo 200 miliard, což na běžný provoz víceméně stačí. Už v červnu 2015 si vystačila 220 miliardami korun. O tom, že současné ministerstvo si s rezervami na horší časy příliš těžkou hlavu nedělá, není pochyb – na konci roku 2016 byly v rezervách MF ČR necelé 3 miliardy korun (pro srovnání – v roce 2012 v rezervách mělo 140 miliard korun). Dobrá ekonomická kondice navíc může rozpočtu přivést další peníze. Většinu z maturujících poukázek tak drží ladem na účtech.

Vklady vlády u ČNB a finančních institucí (mld. CZK) Zdroj: ČNB 0 100 200 300 400 500 Sobotkova vláda Nečasova vláda.

Pokud by se MF pokusilo vydat delší splatnosti, tak je otázkou, jestli by našly kupce, aniž by se to neodrazilo na výraznějším zvýšení požadovaného výnosu. Někteří spekulanti jsou krátkodobí, takže by to pro ně nebyla správná volba.

Nejjednodušším řešením je, že Ministerstvo Financí nebude dělat nic. Poukázky nechá doběhnout a vrátí investorům peníze. Jako mávnutím kouzelného proutku sníží státní dluh o 4 % HDP ani ne měsíc před volbami a ještě bude moc říkat, že jen v roce 2017 díky „šikovnému řízení státního dluhu“ přivedlo státní pokladně přes 500 milionů korun na příjmech z negativních úroků.

Otázkou, jak by na to reagovali spekulanti, kteří dnes poukázky drží. Ministerstvo by je ponechalo vlastnímu osudu a nezbylo by jim než se obrátit na banky. Ty by jim peníze ale také neschovaly zadarmo. Navíc a především zahraniční investoři mají vyčerpané kreditní limity na české banky, takže toto není pro ně možná cesta. Mnoho z nich tak může zvednout kotvy a začne hledat štěstí v jiné měně.

A právě z toho má vítr ČNB, která se snaží zvýšením sazeb počet těchto odchozích spekulantů snižovat. V zápise z posledního jednání ČNB se píše: „V diskuzi navazující na prezentaci situační zprávy se bankovní rada shodla na tom, že bilance rizik stávající prognózy je mírně vychýlena proinflačním směrem. Významným rizikem v tomto směru je nadále vývoj kurzu koruny. Vlivem uzavírání korunových pozic finančních investorů v podmínkách chybějící protistrany pro tyto obchody se kurz může v příštích čtvrtletích nacházet na slabších hodnotách oproti prognóze.“

Přitom posílení koruny už zpřísnilo měnové podmínky, jako kdyby ČNB zvýšila sazby o tři čtvrtě procentního bodu. Podle minutes to tak vidí i ČNB „Posílení kurzu koruny sice vedlo ke zpřísnění kurzové složky měnových podmínek, které odpovídá zvýšení úrokových sazeb v rozsahu tří čtvrtin až jednoho procentního bod.“

Zajímavá byla i diskuse bankovní rady o reakci koruny na zvýšení sazeb: „Reakce kurzu se bude odvíjet zejména od toho, zda zvýšení úrokových sazeb bude interpretováno jako jednorázové, nebo jako první krok v postupném zpřísňování měnové politiky. V prvním případě nelze vyloučit oslabení kurzu, v opačném případě jeho výraznější posílení.“

Korina bezprostředně po zasedání posílila pod 26 CZK/EUR, ale nyní už je o chlup slabší, než byla před zasedáním. Takže z pohledu ČNB nedošlo k odvrácení kurzového rizika. A i díky krokům MF, tak může část členů ČNB začít dumat nad tím, jestli nebude potřeba ještě jedno zvýšení sazeb v září, aby se minimalizoval odliv peněz v rukou spekulantů.

Opakovaně jsme psali, že takové myšlení je sice možné, ale ČNB se tak dostává do područí nálad a očekávání zahraničních investorů. Lepší variantou by bylo trh nechat vyčistit od krátkodobých spekulantů i za cenu krátkodobého oslabení koruny. Přesně takový byl plán ČNB těsně před a po exitu. Pak se ale ČNB zalíbilo, že se může pyšnit hladkostí exitu, plán změnila a nyní se snaží svou měnovou politikou a rétorikou řídit kurz.

David Navrátil

Zprávy o koruně

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 14.11.2024

| Natural 95 35.69 Kč | Nafta 34.39 Kč |

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Jak reagovat na konec smlouvy s dodavatelem? Pozor na vyšší ceny

Aleš Rothbarth, Skupina Klik.cz

Flotilové pojištění ušetří firemní finance i starosti, které se týkají služebních i soukromých cest

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Jak se připravit na nečekané výdaje: Tipy na vytvoření a správu nouzového fondu

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna