Nákladová výhoda Číny a spol. je pryč, vstupujeme do nové éry

Z Asie a některých dalších vyspělých ekonomik se během posledních několika desetiletí stala dílna světa. Začalo to Japonskem, pak se centrum přesunu výroby všeho od triček až po hračky přesunulo zejména do Číny. Tamní levná práce dovedla řadu produktů vyrobit levněji, někdy se to dokonce podařilo bez znatelného úpadku kvality a globální spotřebitel svými peněženkami hlasoval o svých preferencích celkem jasně. Západ ale okusil i druhou stranu tohoto tektonického posunu – tlak na mzdy, vyvolaný právě konkurencí ze strany rozvíjejících se ekonomik (EM).

Ve svém minulém příspěvku jsem poukazoval na to, že vysoká ziskovost korporátního v USA a řadě dalších zemí je mimořádně vysoko a jednou z příčin může být právě výše uvedený mechanismus. Ten dává firmám na Západě vyšší vyjednávací sílu a ony jsou schopny tlumit růst domácích mezd a zvyšovat své marže. Nakolik je tento jev zdravý pro celou ekonomiku (a v konečném důsledku i pro firmy) je dosti otevřená otázka, podle mne platí, že extrémy nejsou dobré ani zde. Podívejme se dnes ale na to, jak dlouho ještě mohou EM fungovat jako dílna světa a svou levnou prací tlačit dolů i mzdy (respektive jejich podíl na celkových příjmech) na Západě.

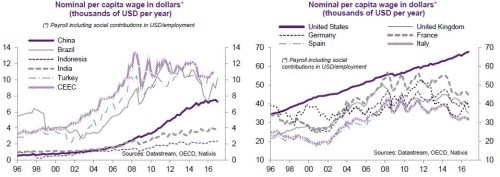

Klíčovým konceptem jsou u zde takzvané jednotkové náklady práce (ULC). Ty ukazují, kolik produktu se v ekonomice při daných mzdách vyrobí. Závisí tedy jednak na výši mezd, ale také na produktivitě práce – mzdy mohou být například na dvou místech stejné, ale pokud je na prvním z nich mnohem vyšší produktivita, produkt je tam znatelně vyšší a ULC nižší. V prvních dvou grafech je vyznačen vývoj průměrných nominálních mezd na vybraných EM (první graf) a vybraných vyspělých ekonomikách (DM):

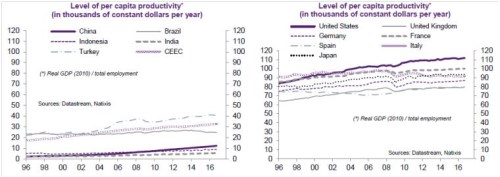

Jednotky grafů jsou v tisících dolarů a je zřejmé, že na Západě si stále užívají násobně vyšších mezd než na EM. Nejlepší EM region je v tomto smyslu střední a východní Evropa (CEEC, asi 11 000 dolarů ročně), nejhorším DM je Itálie s asi 30 000 dolary ročně. Z tohoto pohledu by tak EM byly stále značně konkurenceschopné, dal by se očekávat pokračující přesun výroby tímto směrem, tlak na mzdy na DM a pokračující vysoká ziskovost západních firem. Jenže jak asi čtenář čeká, pohled na produktivitu celý obrázek značně mění. Ukazují jí další dva grafy a z nich je zřejmé, že produktivita na EM je skutečně násobně nižší, než na DM. Například nejlepší EM Turecko má per capita produktivitu na úrovni 40 000 dolarů a nejhorší DM Španělsko (a UK) mají produktivitu asi dvojnásobnou:

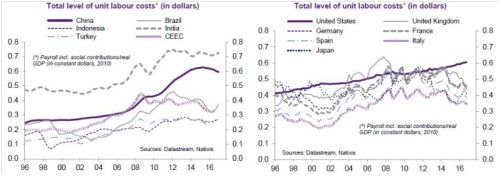

Kolegové z Natixis, kteří se s námi o grafy štědře dělí, dali samozřejmě výše uvedené dohromady a výsledek je prezentován v posledních dvou grafech. Ty ukazují vývoj ULC a je z nich (a z výše uvedeného) zřejmé zejména následující: Prudký růst mezd v Číně naprosto předhonil růst produktivity a nákladová konkurenceschopnost této země se tím značně zhoršila. Její ULC se nyní dokonce nachází na stejné úrovni, jako ve Spojených státech a také znatelně nad jinými EM i DM. Výjimkou je pouze Indie, která je z tohoto pohledu naprosto nekonkurenceschopná. Příčinou nejsou vysoké mzdy (ty jsou z absolutního hlediska naopak dosti nízko), ale naprosto mizerná produktivita (přesněji řečeno, mzdy jsou vysoko relativně k produktivitě):

Podle grafů jsou na tom celkem špatně i Spojené státy – jejich ULC na rozdíl od jiných DM soustavně rostou, zatímco u jiných DM nastal někdy v letech 2011, 2012 obrat směrem dolů. Region střední a východní Evropy, kam patříme i my, je na tom z pohledu nákladové konkurenceschopnost stále poměrně dobře. Příčinou je naše relativně dobrá produktivita (pozor, jde o produktivitu makroekonomickou – ovlivněnou i cenovou politikou firem, ne o produktivitu vnitropodnikovou - objemovou).

Po dvaceti letech se mění nákladové karty

Vedle nákladové konkurenceschopnost existuje samozřejmě konkurenceschopnost kvalitativní a ta dokáže kartami značně zamíchat. Patrné je to zřejmě nejvíce na Německu, které svou nákladovou konkurenceschopností nijak nevyniká (ale také nezaostává). Nicméně „Made in Germany“ je stále značkou, která prodává a Němci si tak mohou i nadále užívat velkých obchodních přebytků (tj., dokážou si importovat poptávku a tudíž i pracovní místa ze zahraničí).

Nákladová konkurence tedy není jediným ukazatelem celkové schopnosti uspět na globálních trzích, ale významnou roli má. Výše uvedené pak jednoduše řečeno znamená, že na nabídkové straně světové ekonomiky se pomalu ale jistě přesouváme do nových vod. V nich už jsou na tom nákladově DM a EM hodně podobně. Postupně by se to mohlo projevovat na mzdách na EM i DM, na ziscích obchodovaných firem, toku světových investic a třeba i na zboží, které každý den kupujeme v obchodech.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Forex trading online - investice do EUR/USD a ostatních měn

- Katastr nemovitostí - nahlížení do katastru nemovitostí online

- Důchodová kalkulačka - odchod do důchodu

- Třídění hmotného majetku do odpisových skupin, Příl.1 - Zákon o daních z příjmů č. 586/1992 Sb.

- Jaký je dnes mezinárodní den?

- Kdy do důchodu?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Paušální daň pro OSVČ / živnostníky s příjmy do 800 tisíc

- Výpočet odchodu do důchodu

- Tabulka odchodu do důchodu

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Odchod do předdůchodu

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory