Berkshire Hathaway Chvojkovice - Brod

Investor John Maxfield poukazuje na to, že na začátku každé výroční zprávy Berkshire Hathaway (BH) je graf s porovnáním návratnosti jejích akcií a indexu S&P 500. To vše od roku 1965, kdy se do čela firmy dostal Warren Buffett. Ukazuje se, že pokud by někdo do BH v roce 1965 investoval 10 000 dolarů, nyní by měl 88 milionu dolarů. Pokud by to samé učinil u indexu S&P 500 měl by nyní v kapse 1,3 milionu dolarů.

Vůči podobnému srovnání bychom měli v první řadě namítnout, že možná porovnáváme hrušky a jablka. S tím, že druh ovoce je tu definován různým rizikem. Jinak řečeno, pokud by BH byla výrazně rizikovější, než celý trh, možná, že její návratnost by stále nebyla dostatečná. Jenže podle dat z FT je beta akcií BH na hodnotě 0,8 – 0,9. Takže je ještě o něco málo rizikovější než celý trh a na uspokojení akcionářů by u ní tedy měla stačit návratnost mírně nižší, než u celého trhu. Takže stále „slušný oddíl“ nacházející se minimálně na úrovni STS Chvojkovice – Brod.

Věnujme ještě trochu pozornosti tomu, jak soustavně je tento oddíl výjimečný. Pokud se podíváme na vývoj po roce 2002, tedy po dosažení dna po prasknutí internetové bubliny, vidíme, že akcie na tom po deseti letech byla zhruba stejně jako celý trh. Od roku 2012 se ale jejich cesty opět oddělily a během pěti let získala BH opět značný návratnostní náskok:

Zdroj: Financial Times

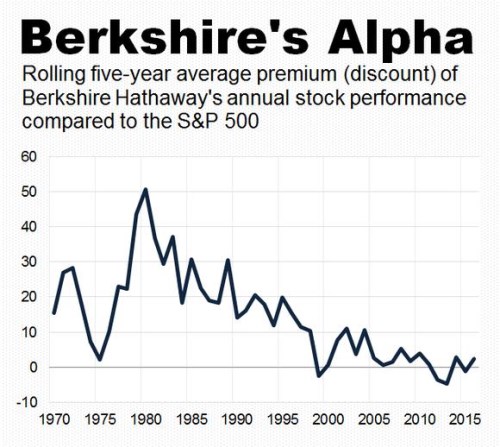

Vypadá to tedy, že BH po delší přestávce v posledních letech nabrala svou dřívější formu. Nicméně i z výše uvedeného je zřejmé, že její výsledky nejsou ani zdaleka soustavně výjimečné. Ještě více vypovídající je v tomto ohledu následující graf. Ten ukazuje velmi dlouhodobou alfu BH – konkrétně plovoucí pětiletou návratnost dosaženou nad (nebo pod) návratností trhu. Jak jsem zmínil v úvodu, rizikovost akcií BH by mohla být hodně zhruba stejná jako rizikovost celého trhu a tudíž je to srovnání relevantní:

Zdroj: Výroční zpráva BH 2016

Podle tohoto obrázku má BH ty nejlepší roky dávno za sebou (excelovala na konci sedmdesátých, v osmdesátých a větší části devadesátých let). Ale na druhou stranu má minimálně pro dlouhodobější investory zřejmě stále co nabídnout. Podobný vývoj bychom asi čekali už proto, že udržet si dlouhodobě nějakou konkurenční investiční výhodu je dosti složité. Maxfield onu postupnou konverzi směrem k návratnosti trhu vysvětluje akvizicí General Re, po které musela BH vstřebávat nečekané ztráty a kvůli které musela vydávat nové akcie. A pak je tu obrovská kapitalizace a velikost BH, která v podstatě vylučuje, aby byla i nadále společností dosahující velmi výjimečných výsledků. Pravidlo návratu k průměru tedy podle všeho funguje i zde.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI