Holubice a r-star (část 2)

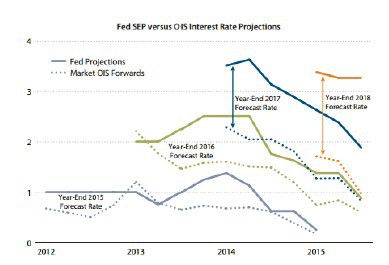

Pozornost finančních trhů, médií je opět upoutaná na to, kdy že to Fed zvýší sazby. Jestli v září nebo v prosinci. Jde jistě o zajímavou debatu, ale v podstatě irelevantní, dokud nemáme představu, jak moc je měnová politika nyní uvolněná a kam sazby budou dlouhodobě směřovat. Od toho se bude vyvíjet dlouhodobý výnos dluhopisů a akcií.

Včera jsem ukazoval, že trh vytrvale nadhodnocuje růst sazeb americké centrální banky. Důvodem je předpoklad, který máme v sobě zakořeněný, že se svět vrátí k nějakému dlouhodobému průměru: jak v růstu ekonomiky, tak v inflaci, sazbách či valuacích akcií… Prostě, že dojde k normalizaci.

Larry Summers vykresluje, že pokud je finanční trh příliš optimistický ohledně zvyšování sazeb, tak měřítko optimismu posunuje samotná centrální banka. Ani centrální banka se svým celým analytickým aparátem, akademiky, modeláři, statistiky není schopna překonat v hlavě dobře usazený předpoklad, že věci se vrací k průměru. Tohle neplatí jen pro americký Fed, ale i pro ostatní centrální banky. Mou oblíbenou ČNB nevyjímaje.

Profesionální tanečníci mají jednoduché pravidlo: „Když nevíš, tak se toč.“ Profesionální prognostici: „Když nevíš, tak dej průměr.“

Fed přehodnotil rovnovážnou reálnou sazbu (které ekonomové mají tendenci říkat r-star, protože to zní více cool) postupně z 2,25 procenta na 1,25.

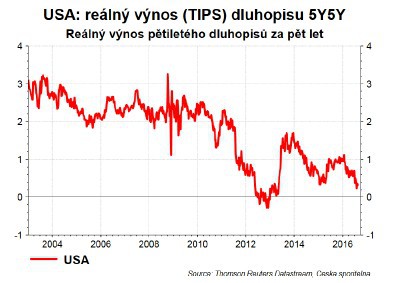

I zde platí, že Fed je optimističtější než trh. Desetileté inflačně chráněné dluhopisy nabízejí výnos téměř nula procent. Ano, v následujících letech nedostanete nic navíc k inflaci. Dobrým odhadem, jak trh vidí rovnovážný výnos, je očistit z těchto deseti let prvních pět, kde ještě hraje roli cyklus, efekty cen komodit atd. Tzv. 5Y5Y velmi dobře odráží názor trhu na dlouhodobou rovnovážnou sazbu. Ani takto se moc daleko od nuly nedostaneme: 0,3%.

Takže zatímco Fed ještě pracuje s předpokladem, že rovnovážné reálné sazby jsou někde nad jedním procentem, tak trh už rezignoval

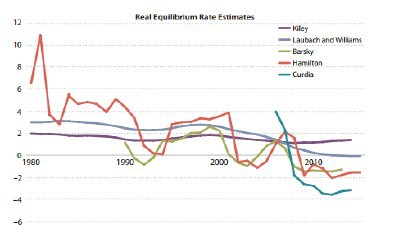

Přitom odhady akademiků, ale i výzkumné práce v centrálních bankách ukazují, že rovnovážné reálné sazby jsou ještě níže. Dokonce v záporných hodnotách. Ne odhady aktuální reálné sazby, ale té rovnovážné.

Průměr odhadů rovnovážné sazby je na -1,25%. Pokud bychom tedy předpokládali, že se Fedu podaří inflaci dotlačit a v průměru držet na dvou procentech, tak průměrná hodnota, na kterou se nominální sazba vyškrábe je 0,75 procenta. Plus mínus.

Pro dluhopisového investora samozřejmě takový vývoj není úplně dobrou zprávou. Příště se mrkneme na důvody, proč jsou rovnovážné sazby tak nízko, jestli je to někde lepší a jestli náhodou nakonec opět neporostou.

David Navrátil

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

16.10.2024 Aby i v zimě nohy zůstaly v teple

16.10.2024 Od tisku dopisů po komplexní CDP. Cortex je…

11.10.2024 RoboMarkets upravuje svůj evropský obchodní…

Okénko investora

Radoslav Jusko, Ronda Invest

ČNB skóruje v poměru držených rezerv vůči HDP. Překážka k přijetí eura?

Jiří Cimpel, Cimpel & Partneři

Petr Lajsek, Purple Trading

Růst cen benzínu i nafty nabírá na síle! Kdy zdražování ustane?

Olívia Lacenová, Wonderinterest Trading Ltd.

Beyoncé vydává nejen alba, ale také whisky. Pomůže to zvýšit zisky LVMH?

Štěpán Křeček, BHS

Poprvé od listopadu 2023 došlo k meziročnímu růstu cen potravin

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Jakub Petruška, Zlaťáky.cz