Omluvy nic nezmění, ale všichni se pak cítí lépe

Autor: Steen Jakobsen, hlavní ekonom Saxo Bank

- Dvouleté zisky zmizely během tří týdnů!

- Lidé si dělají příliš mnoho starostí kvůli Číně

- Pozornost by se měla zaměřit spíše na neshody centrálních bank

- Zotavení bude vyžadovat slabší dolar

Podnik, který nepřináší nic jiného než peníze, je ubohý podnik. Henry Ford

To je tedy začátek roku! Během pouhých tří týdnů jsme přišli o všechny zisky na akciových trzích za období 2014-2015.

Graf níže zobrazuje index MSCI pro celý svět, rozvíjející se trhy a pro Evropu je stejný pro USA, Japonsko i Čínu. Promrhané dva roky přístupu nižší po delší dobu? ... Naprosto!

Gratulujeme! Za první tři týdny roku 2016 jsme přišli o VŠECHNY výnosy z let 2014 a 2015!

Itálie se mezitím nachází na pokraji další bankovní krize, nová portugalská vláda se chystá zvrátit veškeré výnosy získané za posledních pět let a Británie je pomalu tlačena k odchodu z EU. K tomu přidejme současný hlavní politický problém uprchlíky, americké prezidentské volby, kde každý, kdo má aspoň trochu rozumu, vidí, že to jde od desíti k pěti, a Střední Východ kolabující kvůli nízkým cenám ropy.

Čína jako obětní beránek

Ano, je to nesnadný začátek roku a já s rozpaky sleduji, jak odborníci i stratégové nadále hledají výmluvy u Číny. Čína je dobrý obětní beránek, ale jestli někoho opravdu překvapilo zpomalení čínského růstu a potřeba získat čas na ekonomické reformy, tak by měl požádat o vrácení peněz za školné!

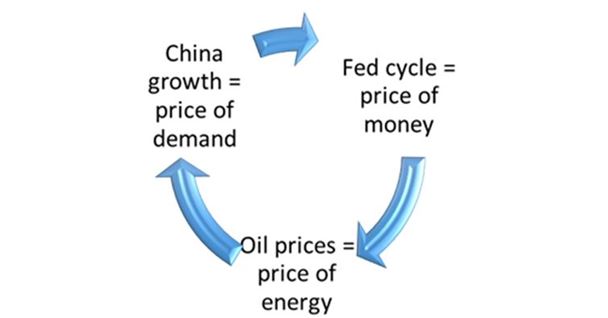

Chceme-li vysvětlit mechanismus nynější korekce, která vstupuje do medvědí fáze, pomůže nám tento obrázek: Tři tržní mechanismy (pro hlavní trhy)

Pozn.: Osou nebo rychlostí cyklu je americký dolar. (Vyšší dolar = nižší rychlost, slabší dolar = vyšší rychlost)

Existují tři hlavní hnací mechanismy trhu:

(i) Cyklus zvyšování sazeb Fedu: Vzhledem k tomu, že je nejsilnější centrální bankou světa, diktuje absolutní směřování světových úrokových sazeb. K prosincovému zvýšení došlo po velkém nárůstu nákladů na financování v soukromém i firemním sektoru, ale nyní jsou jak politické sazby (centrálních bank), tak i tržní sazby v souladu a směřují vzhůru.

Cena peněz je v každé ekonomice vždy tím nejdůležitějším vstupem a právě teď trh očekává 1,7 zvýšení v roce 2016 (o 42,5 základních bodů), zatímco Fed slibuje 3-4 zvýšení (o 75/100 základních bodů).

Až se pozornost opět zaměří na Fed a jeho cyklus sazeb, půjde o hru kdo mrkne první. Upustí Fed od naznačeného počtu, nebo trh zvýší svá očekávání? V tuto chvíli je zřejmé, že trh záměry Fedu podceňuje nebo jim nedůvěřuje.

(ii) Ceny ropy: Všechno, co jste dnes udělali a co ještě dělat budete, zahrnuje spotřebu elektřiny. Ropa je hlavní složkou paliva do automobilů i při výrobě elektřiny, takže vstupní cena energie je klíčová pro určení skutečných mezd a skutečné spotřeby.

Ropa negativně celosvětově ovlivňuje cenu peněz i růst. Cenu peněz ovlivňuje skutečnost, že je v oběhu méně ropných peněz Střední východ a všichni producenti komodit nemohou nadále udržovat přebytky běžných účtů, a proto mají méně peněz na investice na amerických a evropských trzích dluhopisů. To zvyšuje cenu peněz a odborné studie ukazují, že čisté snížení výnosu ve chvíli, kdy ropné peníze volně tečou, je zhruba 100 základních bodů. (Tzn., že výnosy dlouhodobých dluhopisů by v tomto cyklu bez těchto investorů byly o 100 základních bodů výše.)

Stejně tak byly růstové impulsy z trhů komodit čistě negativní vzhledem k menšímu objemu peněz, které byly k dispozici pro dovážené kapitálové zboží a služby.

Ceny ropy a energií však také podněcují růst. V roce 2016 pocítí Evropa plný dopad nižších cen energií. Jakožto čistý dovozce energií má možnost vytvořit značný zisk v disponibilním příjmu na zákaznické a firemní úrovni. To ovšem znamená, že pro Evropskou centrální banku bude v roce 2016 těžší pokračovat v tisknutí peněz.

ECB však vždy za reálným světem zaostává. (Nezapomeňme, že počátkem roku 2014 odmítal Mario Draghi jakoukoli myšlenku na deflaci!) Toto zpoždění znamená, že ECB podnikne agresivní opatření, avšak tím bude ignorovat fundamentální čistý pozitivní dopad energetického a celkově se uzdravujícího spotřebitelského a firemního sektoru v Evropě. Závěr: ECB si v létě dá pauzu a centrální banky se opět otočí stejným směrem...

(iii) Čína: To, že růst HDP zpomaluje, snad není žádným překvapením!

Západ navíc Čínu nadále vnímá a analyzuje podle předpokladů vyplývajících z rozvahy. Tím dochází k tvorbě velmi nesprávných závěrů. Má Čína problémy? Samozřejmě! Dopadne Čína natvrdo? Možná, ale je to nepravděpodobné. Bude to tedy měkké přistání? Ne, ani to není pravděpodobné, ale bude to dlouhé přistání. To znamená, že má dost soukromých úspor, aby mohla dál fungovat, a kromě toho zde jsou přínosy nové Hedvábné stezky, internacionalizace RMB a banka AIIB. Takhle kolaps nevypadá. Čína strukturálně zpomaluje, ale čínští turisté letos v zahraničí utratí 275 miliard dolarů a turisté společně s penězi představují nový čínský export.

Devalvace je spíše testem pohybů volného kapitálu a podporou ekonomiky skrze zvýšení likvidity na obsluhu dluhu. Je pro mě velice těžké interpretovat negativně to, že Čína jde konečně opět kupředu s volným pohybem kapitálu a že zajišťuje úvěry pro rozvojové trhy hladové po penězích!

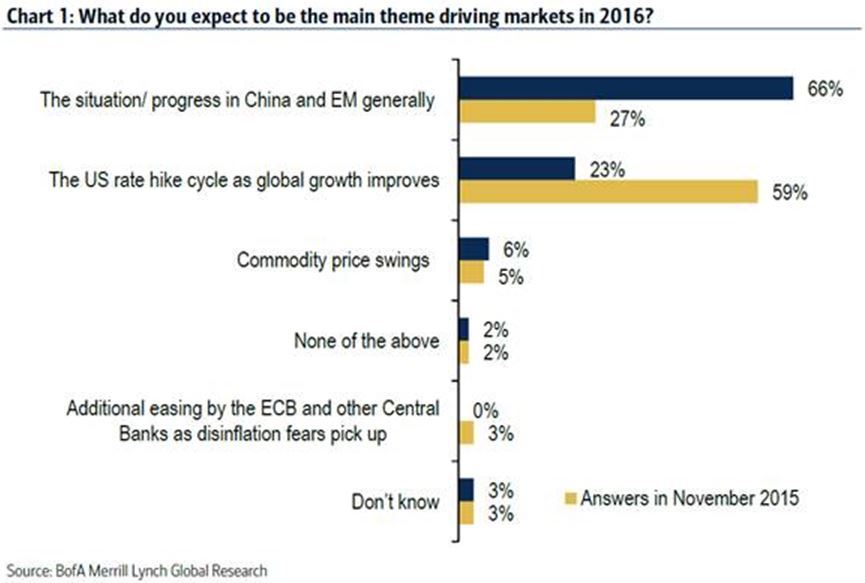

Zajímavé však je, jak agresivně trhy používají Čínu jako výmluvu nejlépe to ukazuje zákaznický průzkum BAML:

Podívejte se na to! Od posledního průzkumu (listopad 2015) zvýšil Fed úrokové sazby, ale trh stejně přesunul pozornost od úrokového cyklu Fedu k Číně:

V listopadu uvedlo 59 % účastníků průzkumu, že Fed představuje největší makroekonomické téma. Nyní to za důležité považuje už jen 23 %! Čína naopak vyskočila z 27 % na 66 %!

Závěr:

Trh se i nadále dokáže v jednu chvíli soustředit jen na jedno riziko. Rok 2016 je zatím jen o Číně, avšak jediný vážný problém by měla být neshoda mezi tím, jak vnímá úrokový cyklus Fed (3-4 zvýšení v roce 2016) a co předpovídá trh (1,7 zvýšení). Jak to dopadne, je největší otázka dalšího směřování makroekonomiky.

Slabé údaje neznamenají, že by Fed během ledna přibrzdil, ale s přicházejícími lednovými údaji skutečně předpokládám, že Fed nejprve sníží na 2-3 zvýšení, poté na 1-2, nakonec možná i na 0-1, ale v tuto chvíli jsme v patové situaci.

Strategie:

Do prvního čtvrtletí jsme vstoupili velmi negativně, jak ukázal náš výhled na Q1 s názvem Mind the Gap, nyní se ale dostáváme na úroveň, kde se opět objevuje hodnota, zejména pokud jde o stupně úvěrového spektra (investiční třídy a výše) a energie/materiály.

Můj model je 100% bezrizikový, nyní se však kryji pomocí CALL opcí na růst akcií a moje strategie je stále více v duchu krátkých pozic během dne, uzavírání k večeru a vyčkávání na nové informace. (S očekáváním návratu pozornosti k Fedu.)

Pokud jde o mou předpověď pro USD slabší v roce 2016 už se téměř naplňuje. Dlouhodobé momentum se pomalu obrací. (Dám vám vědět, až se obrátí zcela.)

To zůstává i hlavním závěrem: americký dolar stále vládne, je palivem trhu. Čím výše obchodovaný dolar vyšplhá, tím méně rizik ponesou akcie. Pro investory, politické hráče a světový růst zůstává cesta nejmenšího odporu zatím stejná: potřebujeme slabší americký dolar.

Globální online investiční banka

Globální online investiční banka

Saxo Bank je globální investiční banka specializující se na online obchodování a investice na mezinárodních finančních trzích. Saxo Bank umožňuje soukromým investorům a institucionálním klientům obchodovat s FX, CFD, cennými papíry, futures, opcemi a dalšími deriváty a poskytuje i profesionální správu portfolia a fondů díky svým online obchodním platformám oceněným řadou různých ocenění.

Více informací na: www.saxobank.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Kurzovní lístek - Kurzovní lístky všech bank

- Omluvy nic nezmění, ale všichni se pak cítí lépe

- Jak se během krize nic nezměnilo, ale přitom je všechno vzhůru nohama

- Megatechnologie, pak dlouho nic, pak vše ostatní

- Hanke: Stabilní měna není vše, ale bez ní je vše na nic

- Zprávy ČRo Ostrava: Nejdřív si nic nepřejí, ale pak jsou příjemně překvapení. Ježíškova vnoučata v Krnově

- Slovenský prezident se cítí lépe

- Cyril Soboda se cítí lépe

- Prezident se cítí lépe

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory