Merrill Lynch vidí S&P 500 do deseti let na 3 500 bodů

Základem pro stanovení ocenění akcie (nebo třeba celého trhu) je ukazatel P/E, tedy poměr ceny a zisku. Když je nad dlouhodobým průměrem, jsou akcie drahé, když pod ním, jsou levné. To, že jsou akcie levné, ale nemusí znamenat, že jsou vhodné k nákupu a naopak. Samotný ukazatel P/E je tudíž jako prognostický nástroj poměrně nespolehlivý. Ale podle Bank of America Merrill Lynch je přesto poměrně důležitý.

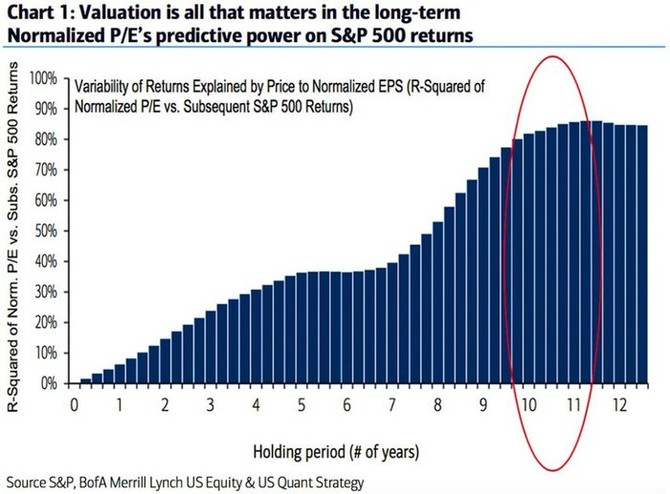

Normalizovaný P/E

"Podle našich analýz je ukazatel P/E poměrně špatným krátkodobým indikátorem vývoje cen akcií, ale prakticky nenahraditelným v případě dlouhodobých výnosů," říká vedoucí akciových stratégů v BoAML Savita Subramanian. "Ocenění akcií historicky objasňuje 60–90 % následných výnosů v desetiletém horizontu. Ale normalizovaný (průměrný) P/E – námi preferovaný ukazatel ocenění – objasňuje až 80–90 % výnosů v následujících 10-11 letech."

Nejde však pouze o klasický, samostatný zprůměrovaný ukazatel P/E. Subramanian se svým týmem testovala vztah mezi P/E a 12měsíčními výnosy s použitím koeficientu determinace R2, který ukazuje rozptyl dat kolem regresní přímky (lineární regrese). Čím vyšší je R2, tím vyšší je vypovídací hodnota P/E. Z toho stratégové vypozorovali, že čím delší je časový horizont, tím lépe ocenění indikuje dlouhodobou návratnost.

Zajímavá čísla, kterým nelze věřit

Subramanian je přesvědčena, že index S&P 500 bude v následujících deseti letech pokračovat v růstovém trendu. "Na základě současných ocenění regresní analýza říká, že v následujících deseti letech lze očekávat roční výnosy kolem osmi procent a s 90% pravděpodobností se budou pohybovat v intervalu 4–12 %. I když je tato hodnota nižší než průměrných 10 % za posledních 50 let, alokace aktiv je hra s nulovým součtem. Na pozadí pomalého růstu a ubývající likvidity je podle našeho názoru 8% růst celkem zajímavý. Při 2% dividendovém výnosu si myslíme, že index S&P 500 dosáhne v průběhu příštích 10 let 3 500 bodů, což by znamenalo roční výnosy kolem 6 %."

Statistika je nepochybně zajímavá věda, ale tento způsob jejího využití už trochu zavání šamanstvím. Nebere v úvahu celkovou situaci na trzích ani jakékoli nečekané události. Jako kuriozita to může fungovat dobře, ale jako nástroj pro investiční rozhodování podobné predikce nemohou sloužit. Nebo by neměly.

Pokračování článku najdete na Investičním webu.

JPMorgan: Tři důvody pro akciový pesimismus

JPMorgan: Tři důvody pro akciový pesimismus

Americká banka JPMorgan se v poslední době otevřeně přiklání k opatrným výhledům pro akciový trh. Existuje pro to řada důvodů. Ukažme si tři z nich, které nejsou na první pohled tak patrné jako jednoduchá (a chybná, jakkoli často opakovaná) rovnice "vyšší sazby a silnější dolar = problém pro akcie".

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?