[Makroskop] Záporné výnosy: prelud alebo realita

Európska centrálna banka by mala zajtra oznámiť, kedy začína s programom QE, ktoré zahŕňa nákup štátnych dlhopisov. Fed a Bank of England takéto nákupy oznámili ešte v roku 2009, no ECB s tým pár rokov váhala. Keď ale začali inflačné očakávania v eurozóne počas minulého leta výrazne klesať, nemohla už ECB ostať k riziku poklesu cien ľahostajná a oznámila plán nákupu aktív veľkého rozsahu. V tejto analýze by som sa rád venoval dôsledkom nákupu aktív na dlhopisový trh.

ECB tento rok plánuje nakupovať aktíva z trhu v objeme 60 mld. eur mesačne. Finančné trhy už dlhodobo začiatok QE započítavali, čoho výsledkom je pokles výnosov na dlhopisoch krajín eurozóny.

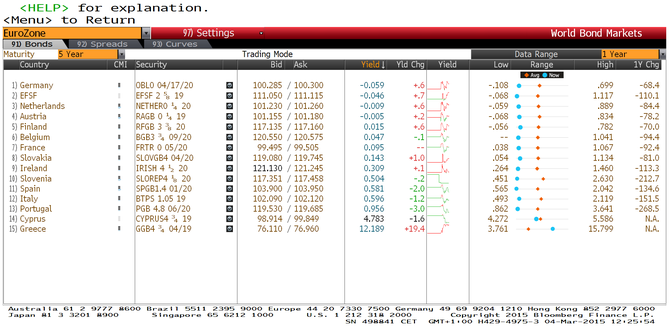

Pozrime sa napríklad na dlhopisy so splatnosťou 5 rokov. V prvej časti tabuľky vidíme, kde sa pohybujú výnosy vzhľadom na pásmo ich pohybu za posledný rok. Až na Cyprus a Grécko sme všade úplne na spodnej strane pásma, čo znamená, že výnosy na dlhopisoch rapídne klesajú.

Dokonca záporné výnosy na dlhopisoch so splatnosťou 5 rokov má aktuálne Nemecko, Holandsko a Rakúsko. Veľmi blízko nuly má výnosy aj Fínsko, Belgicko a Francúzsko.

Pohyb výnosov nadol a rast ich ceny (cena a výnos sa pohybujú inverzne) zobrazujú dve základné tendencie. Prvou je snaha investorov uložiť svoj kapitál čo najbezpečnejšie, čo robia hlavne inštitucionálni investori a druhou tendenciou odôvodňujúcou rast cien dlhopisov je očakávania dlhodobo nízkej inflácie, kedy sú akceptovateľné aj nízke výnosy. S bezpečnosťou súvisia aj obavy o rozpad eurozóny. V prípade jej dezintegrácie si dlhopisy jadra zachovajú svoju hodnotu, no dlhopisy periférie ju stratia.

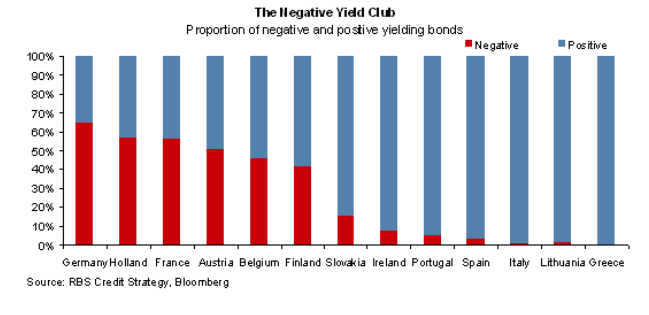

Tieto tendencie sa prejavujú nielen na spomínaných 5-ročných dlhopisoch, ale na celej výnosovej krivke, teda na všetkých splatnostiach. Štatistiky cien dlhopisov ukazujú, že až 65% nemeckých dlhopisov má záporný výnos, pri holandských dlhopisoch je to okolo 57%, podobné číslo má aj Francúzsko.

Vyššie sme spomínali dôvody nákupu dlhopisov aj pri nízkych výnosoch, no aké dôvody majú investori pre nákup dlhopisov so záporným výnosom? V prvom rade je dôvodom záporná depozitná sadzba ECB. Tá dosahuje -0,20%. Preto všetky výnosy na dlhopisoch s výnosom do tejto úrovne sú plne prejavom zavedenia zápornej depozitnej sadzby.

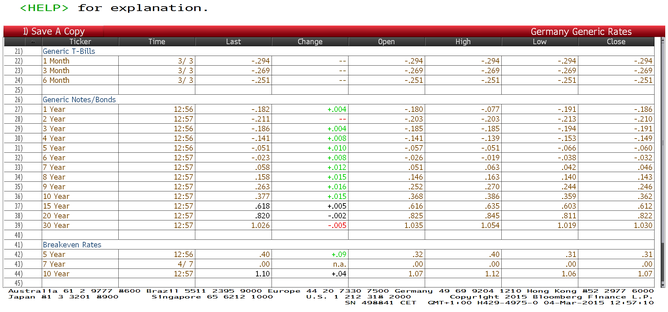

Nemecká výnosová krivka je najviac pod nulou v pásme pokladničných poukážok (štátne cenné papiere s splatnosťou do jedného roka) a následne v dlhopisoch v splatnosti do dvoch rokov. Najnižší výnos je na úrovni -0,294% pri mesačných pokladničných poukážok. To je ale pomerne málo likvidný a celkovo malý trh a tak nemôžeme hovoriť o nejakom masívom dopyte.

Druhým dôvodom je skutočnosť, že veľa inštitucionálnych investorov je obmedzená bonitou dlžníka pri nákupoch dlhopisov. Aktuálne je klub krajín s najvyšším ratingom od všetkých troch ratingových agentúr veľmi malý. Už len Nemecko a Luxembursko sú čestnými členmi klubu krajín s najvyšším ratingom AAA od troch hlavných agentúr Moodys, Standard and Poors a Fitch.

Na mieste je preto otázka: Je trend nízkych výnosov udržateľný? Domnievame sa, že áno. Od ECB sa neočakáva zvýšenie sadzieb počas veľmi dlhého obdobia kvôli slabému ekonomickému rastu, pričom projekcie inflácie sú tiež veľmi nízke a tak ECB nemá dôvod zvyšovať sadzby v snahe zabrániť jej. Podľa medzibankového trhu neočakávajú obchodníci zvýšenie sadzieb Európskou centrálnou bankou počas najbližších 45 mesiacov, teda počas skoro najbližších štyroch rokov.

Dôvodom podporujúcim tento trend je aj skutočnosť, že Nemecko má prebytkový rozpočet a teda neemituje nové dlhopisy a tak objem dlhopisov dostupných na kúpu klesá.

Vysvetlili sme si, že dlhodobo nízke výnosy sú prejavom očakávania nízkeho rastu, inflácie ako aj úrokových sadzieb, pričom záporné sadzby súvisia so zavedením zápornej depozitnej sadzby.

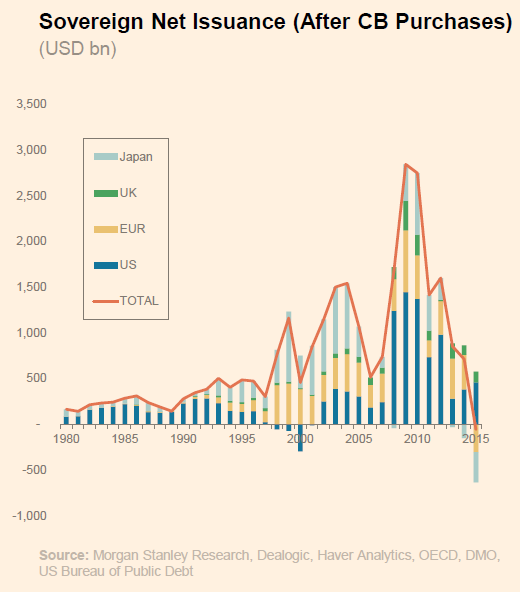

Teraz našu analýzu rozšírme o nákupy dlhopisov zo strany ECB. Vyššie spomíname, že Nemecko spláca svoj dlh a tak dopyt prevyšuje ponuku. ECB plánuje tento rok nakupovať štátne dlhopisy v objeme približne 600 mld. eur. Po započítaní aj oznámených predajov dlhopisov vládami z toho vyplýva, že nákupy dlhopisov ECB sú výrazne vyššie než nová ponuka. Povedané inak: ECB bude nakupovať na trhu, kde už je teraz viac kupcov než predávajúcich. Nízke výnosy na dlhopisoch preto môžu v eurozóne zotrvať aj naďalej.

Z globálneho pohľadu je situácia podobná. Analýza intervencií ECB, BoJ a Fedu ukazuje, že po započítaní nákupov aktív zostanú tento rok pre investorov na trhu naozaj len odrobinky.

Záver

Čo z toho celého vyplýva? Výnosy na dlhopisoch v eurozóne ostanú z dlhodobého hľadiska nízke. Eurozóna prežíva svoju stratenú dekádu podobne ako Japonsko. Kto je víťazom v tejto situácii? V prvom rade sú to investori do akcií. V situácii, keď sú výnosy na dlhopisoch nízke, sú jednoducho obchodníci nútení hľadať výnos na iných trhoch, no v eurozóne okrem štátnych dlhopisov a akcií nie je žiaden iný dostatočne veľký trh. Akcie sa preto tešia z toho, že ECB nakupuje štátne dlhopisy.

Autor: Ján Beňák, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 15.11.2024

| Natural 95 35.69 Kč | Nafta 34.46 Kč |

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

?