Akcie energetických firem, které vás mohou potěšit i při propadech cen ropy

Kombinace rostoucí produkce, nižší poptávky a ústupu geopolitických rizik stlačila ceny ropy pod 70 USD za barel. Levná ropa je skvělou zprávou pro řidiče, ne však pro investory do energetiky. Takto nízké ceny nebyly od roku 2010. Navíc vzhledem k tomu, že OPEC nechce produkci omezovat, svět možná čeká ještě dlouhé období "krvácejících energetických akcií". Ne všechny tituly jsou ale klesajícími cenami ropy postiženy stejně.

Důvodem nářku mnohých energetických firem je to, že některé způsoby těžby nejsou na současných úrovních ziskové. Analytici z Morgan Stanley a U.S. Global Investors vypočítali průměrnou hranici rentability pro různé formy produkce od amerických břidlic po pobřežní africká ropná pole. Společnosti mají hranice ziskovosti nastaveny různě, proto při důkladném hledání lze narazit na firmy, které jsou v plusu ještě při nižších cenách, než na jaké trh ropy do současnosti klesl.

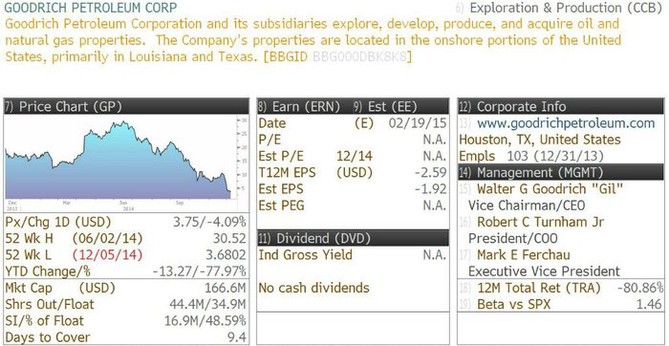

Goodrich Petroleum

Hranice rentability: 80 USD za barel

Tuscaloosa v Louisianě a Mississippi nabízí jedny z posledních velkých příležitostí v Severní Americe pro energetické firmy. Podle prvních odhadů toto ropné pole skrývá minimálně 7 miliard barelů ropy. Zatímco o jeho potenciálu se ví už roky, teprve nyní jsou dostupné technologie pro jeho využití. Bohužel pro Goodrich Petroleum (GDP) jsou stále velmi drahé.

Firma by potřebovala cenu ropy zhruba 80 USD za barel k pokrytí nákladů na frakování. S cenou ropy v pásmu 65 až 70 USD společnost tratí s každým vrtem. Není tedy divu, že se cena jejích akcií v posledních třech měsících propadla téměř o 80 %.

Firma je jediná, která těží v Tuscaloosa Marine Shale. 7 miliard barelů není zanedbatelných a takovéto zásoby paliva se budou jednou hodit. Znamená to, že firmu buď brzy někdo s přirážkou koupí, anebo se cena jejích akcií zotaví ve chvíli, kdy na trhu s energiemi dojde k oživení. Pokles ceny akcií pod 5 USD může znamenat pro investory neopakovatelnou nákupní příležitost.

Goodrich PetroleumZdroj: Bloomberg

Stačí se zamyslet: Hlouposti, které zaznívají na trzích i v médiích

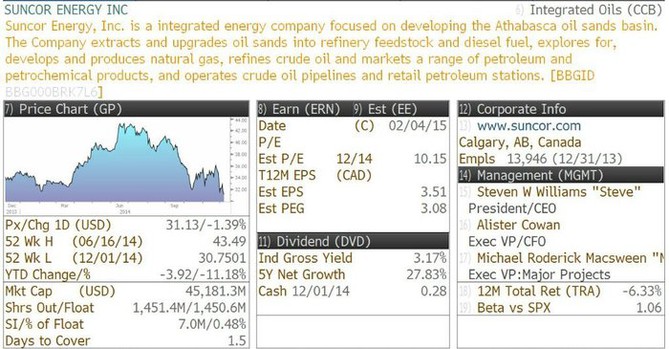

Suncor Energy

Hranice rentability: 70 USD za barel

Zapomeňte na problémy s ropovodem Keystone XL. Kanadské ropné písky potřebují pro přežití vyšší ceny ropy a tučnější zisky. Podle analýz investičních bank to je 70 USD za barel, tedy téměř aktuální cena.

Suncor Energy je jednou z největších energetických firem v segmentu ropných písků a od doby, kdy cena ropy klesá, spadly její akcie o zhruba 26 % ze svých maxim.

Firma zkoušela těžbu ropných písků v 60. letech a vlastní rozsáhlá naleziště v regionu. Suncor produkuje 403 tisíc barelů ropy denně a jakožto lídr v produkci z ropných písků značně investuje do kontroly nákladů a opatření pro efektivnost (využití vedlejších produktů těžby) pro zlepšení ziskových marží.

Suncor má obrovské energetické impérium skládající se z těžebních, přepravních, zpracovatelských a distribučních aktivit, což firmě zlepšuje cash flow a zisk v obtížnějších obdobích. Akcie láká předstihovým P/E necelých 10 a slušným dividendovým výnosem. Její cena je tak proti ostatním energetickým akciím doslova dumpingová. Pokud ceny ropy vzrostou, investoři se mají na co těšit.

Objem, o který se zvýšila produkce ropy v USA od roku 2008, je větší než produkce jakékoli země OPEC mimo Saúdské Arábie, píše ropný analytik Daniel Yergin. Ropa je teď na trzích tématem číslo jedna (nebo dvě, na forexu krvácí rubl). Její historie, kterou Yergin popsal v knize The Quest, je přitom stejně fascinující jako současnost. Nabízíme devět nejzajímavějších citací z této knihy.

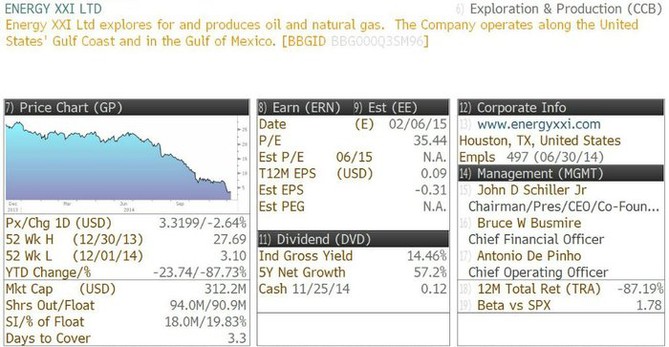

Energy XXI

Hranice rentability: 60 USD za barel

Mělké vody Mexického zálivu už opustili velcí hráči a do prostoru mohou přicházet ti menší, jako je Energy XXI. Analytici očekávají, že tradiční mělké vrty v zálivu potřebují k zajištění profitability cenu kolem 41 USD za barel. Překážkou pro firmu je využívání kombinace nových seismických a horizontálních vrtných a frakovacích technologií. Ty mají pomoci dohledat zbytky ropy, které tu zanechaly větší firmy. Tento druh výroby energie vyžaduje cenu ropy zhruba na 60 USD za barel.

Dvě velké akvizice v mělkých vodách (2,3miliardový obchod s EPL Oil & Gas a nákup aktiv ExxonMobil za 1 miliardu USD) pomohly společnosti vylepšit rezervy v regionu jen v roce 2013 o více než 50 %. Bohužel tyto akvizice přispěly i k nárůstu zadlužení. Proto firma na burze zažila od začátku roku pokles o zhruba 85 %.

Stejně jako výše zmíněná GDP ani Energy XXI není titulem pro slabé nátury. Pokud se cena ropy vyhoupne jen trochu nad hranici profitability, bude mít ale firma vystaráno. Její hrubé ziskové marže jsou navíc v současnosti na 63 %, což firmě nechává prostor k přežití i v případě dalšího mírného poklesu cen ropy.

Energy XXIZdroj: Bloomberg

Fascinující historie ropy

Fascinující historie ropy

Objem, o který se zvýšila produkce ropy v USA od roku 2008, je větší než produkce jakékoli země OPEC mimo Saúdské Arábie, píše ropný analytik Daniel Yergin. Ropa je teď na trzích tématem číslo jedna (nebo dvě, na forexu krvácí rubl). Její historie, kterou Yergin popsal v knize The Quest, je přitom stejně fascinující jako současnost. Nabízíme devět nejzajímavějších citací z této knihy.

Přečtěte si také

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Ropa WTI Crude Oil - ceny a grafy ropy WTI Crude Oil, vývoj ceny ropy WTI Crude Oil 1 barel - 1 rok - měna USD

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 17 let - měna USD

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 3 měsíce - měna USD

- Ropa WTI Crude Oil - aktuální cena ropy WTI Crude Oil, graf vývoje ceny ropy WTI Crude Oil 1 barel - 2 dny - měna USD

- Ropa Brent - aktuální cena ropy Brent, graf vývoje ceny ropy Brent 1 barel - 2 dny - měna USD

- Ropa WTI Crude Oil - aktuální cena ropy WTI Crude Oil, graf vývoje ceny ropy WTI Crude Oil 1 barel - 5 dnů - měna USD

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 3 roky - měna USD

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 2 roky - měna USD

- Ropa Brent - aktuální cena ropy Brent, graf vývoje ceny ropy Brent 1 barel - 5 dnů - měna USD

- Ropa Brent - aktuální cena ropy Brent, graf vývoje ceny ropy Brent 1 barel - 1 den - měna USD

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Ropa - online ropa Brent, WTI

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory