O půjčce se lidé rozhodují podly výše měsíční splátky, RPSN nikoho nezajímá

Ačkoli se pojem RPSN stává v posledních měsících často diskutovaným, především mezi politiky, kteří jej považují za zásadní v ochraně spotřebitelů, průzkum realizovaný exklusivně pro Navigátor bezpečného úvěru společností STEM MARK ukazuje, že spotřebitelé nejenže pojmu RPSN zcela nerozumí, ale navíc se rozhodují především podle výše měsíční splátky.

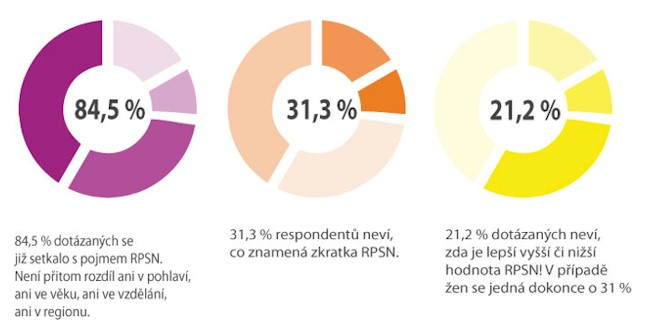

Více než dvě třetiny dotázaných přiznaly, že se s pojmem RPSN (roční procentní sazba nákladů) již setkaly, více než jedna třetina neví, co znamená. I to ukázal aktuální průzkum společnosti STEM MARK zaměřený na spotřebitelské úvěry. „Jak se ukázalo, i ti, kdo v první části otázky uvedli, že pojmu RPSN rozumí, neuměli jej ve skutečnosti vysvětlit,“ říká profesor University Karlovy, Michal Mejstřík. Někteří ze spotřebitelů sice dokázali vysvětlit zkratku jako takovou, ale nedokázali říci, co všechno RPSN obsahuje a co tedy jeho výše pro spotřebitele ukazuje.

A nejen to – více než 20 % spotřebitelů ani neví, zda je pro ně lepší hodnota RPSN vyšší, nebo nižší, přičemž v případě žen nebyla schopna správně odpovědět celá třetina dotázaných! Procento správných odpovědí pak klesá s nižším vzděláním, vyšším věkem, horší sociální situací, ale také s menším počtem obyvatel daného města či obce. Lze tedy říci, že v případě cílové skupiny spotřebitelských úvěrů je znalost pojmu RPSN ještě nižší, než v republikovém průměru.

„Tato zjištění poukazují na fakt, že ochrana spotřebitelů prostřednictvím RPSN není účinná. Lidé tuto veličinu nevnímají a v jejich rozhodovacím procesu nehraje významnou roli, nepodařilo se ji prosadit do veřejného života ani za více než deset let její zákonné existence“ upozorňuje profesor Mejstřík dále. O to podstatnější je pro spotřebitele výše měsíční splátky, případně o kolik půjčku opravdu přeplatí.

Tato zjištění potvrzuje také dlouhodobá aktivita Navigátora bezpečného úvěru a komunikace se spotřebiteli. „Snažíme se, aby se spotřebitelé chovali zodpovědně, aby se kromě finanční výhodnosti zaměřili také například na sankční podmínky, a aby úvěry přijímali jen od bezpečných poskytovatelů. Jak se ovšem ukazuje, pro spotřebitele je stále nejzásadnější to, jakou budou mít měsíční splátku. Právě podle toho se rozhodují o tom, zda si úvěr vezmou, či nikoli. Proto by se pozornost těch, kdo skutečně chtějí spotřebitelům pomoci, měla zaměřit tímto směrem,“ doplňuje za projekt Navigátor bezpečného úvěru jeho tiskový mluvčí, Zdeněk Soudný.

O průzkumu

Průzkum na téma spotřebitelských úvěrů realizovala exklusivně pro Navigátor bezpečného úvěru společnost STEM/MARK. Počet odpovědí přesáhl 600, a je z celé České republiky. Metoda je založena na dotazování ověřených respondentů v prostředí internetu. Jedná se o rychlé a dostupné řešení při využití moderních technologií. Výhradním zdrojem rozhovorů je Český národní panel. Velikost panelu, jeho kontrolní mechanismy a schopnost oslovit velký počet respondentů umožňuje velmi rychle nasbírat spolehlivá data. Navíc umožňuje cílit na různé podskupiny populace v ČR i SR.

Zmapovat a popsat český trh spotřebitelských půjček, posoudit kvalitu jednotlivých poskytovatelů, nabídnout veřejnosti nástroj, díky němuž se dají finanční instituce jednoduše porovnat, a přispět tak ke zlepšení úrovně finanční gramotnosti – to jsou hlavní cíle projektu Navigátor bezpečného úvěru.

Navigátor bezpečného úvěru si klade za cíl pomoci zájemcům o půjčku tím, že je nasměruje k bezpečným poskytovatelům úvěrů. Dalším cílem je upozornit na ty nebezpečné – spíše než jejich názvy a jména však chce ukazovat na jejich praktiky, protože takových subjektů jsou u nás tisíce a všechny je vyjmenovat není v zásadě možné.

„Chceme do džungle spotřebitelských půjček přinést nástroj, který lidem umožní rychle a jednoduše zjistit, kde si opravdu nepůjčovat, a naopak jim pomůže zorientovat se mezi důvěryhodnými institucemi. Zájemci o půjčku potřebují srozumitelný žebříček sestavený právě na základě nejdůležitějších kritérií, která by měli sami zkoumat,“ uvádí garant projektu, profesor Michal Mejstřík. Dodává, že tato aktivita navazuje na doporučení Národní ekonomické rady vlády, jak řešit zadlužování Čechů, kterým je zlepšování finanční gramotnosti.

Zdeněk Soudný

tiskový mluvčí projektu

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

Příbuzné stránky

- Hypoteční kalkulačka - Kalkulačka pro výpočet splátky hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Kalkulačka splátky půjčky dle úroku

- Kalkulačka hypotéky - Kalkulačka pro výpočet výše splátky hypotéky

- Kalkulačka pro výpočet splátky hypotéky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Pěstounská péče - dávky a jejich výše

- Státní dluh - Vývoj výše státního dluhu

- Příspěvek na péči - péče o osobu blízkou: nárok, výše, stupně

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- O půjčce se lidé rozhodují podly výše měsíční splátky, RPSN nikoho nezajímá

- Hypoteční kalkulačka vám spočítá výši měsíční splátky. Co dělat, když vám chybí peníze?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Ali Daylami, BITmarkets

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla