Co letos čekat od FED a ECB?

Jaké výzvy čekají na světové centrální banky v letošním roce? Ve vyspělých zemích centrální bankéři bojují s příliš pomalým růstem cen, to ale není případ rozvíjejících se ekonomik.

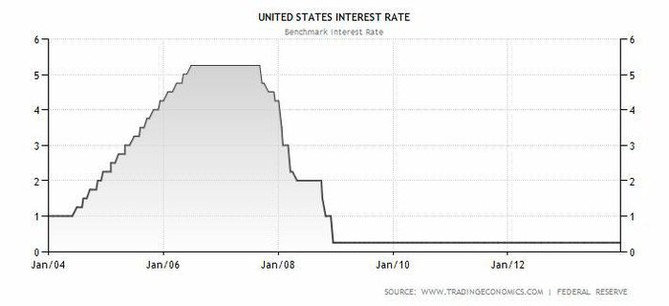

Zlepšující se ekonomický výhled znamená pro Fed nutnost vhodně načasovat ústup od hodně diskutovaného programu nákupu dluhopisů. Jen v roce 2013 skrze něj Fed napumpoval do finančního systému přes 1 bilion USD.

Janet Yellenová v únoru vystřídá v čele Fedu Bena Bernankeho. Kromě nastavení kurzu monetární politiky bude jejím úkolem vybudovat konsenzus v názorově roztříštěném výboru banky a zdokonalit komunikaci centrální banky s trhy. Musí dokázat, že nekonvenční programy Fedu nepoložily základy nové finanční bublině, ale zároveň nesmí ustoupit od QE příliš rychle, aby to nepoškodilo ekonomiku. Očekává se, že bude převážně pokračovat v kurzu nastoleném Bernankem.

První letošním zasedání FOMC 28. až 29. ledna povede ještě Bernanke (jeho mandát končí 31. ledna). Na zasedání se bude diskutovat hlavně o nastavení tempa kvantitativního uvolňování. Bernanke dříve oznámil, že Fed hodlá na každém zasedání snižovat QE o 10 miliard USD, pokud se ekonomika bude zlepšovat v souladu s odhady (když data zklamou, ponechá nejspíše tempo nákupů dluhopisů beze změny, a když pozitivně překvapí, může dojít k většímu omezování).

Během roku přibudou do měnového výboru noví členové. Do pozice viceguvernéra Fedu se očekává nominace Stanleyho Fischera, bývalého šéfa Bank of Israel. Clevelandský Fed bude hledat náhradu za letos odstupující Sandru Pianalto.

Evropská centrální banka

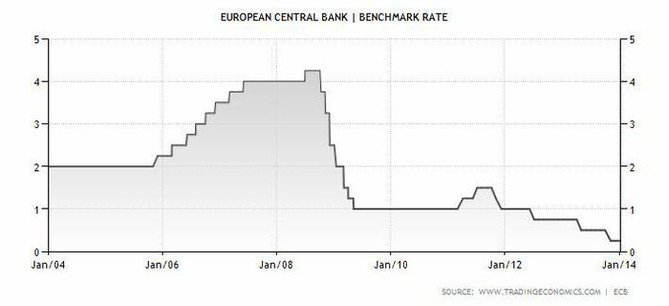

ECB bojuje s ekonomickou stagnací starého kontinentu, která se začíná stále více podobat ztraceným dekádám Japonska. Banka prokázala, že zvládá krizový management, když trhy zklidnila díky pouhé slovní intervenci (závazku, že pro záchranu eura udělá cokoli a je ochotna skupovat dluhopisy problémových zemí v neomezeném množství). V současnosti musí vyřešit otázku, jak úspěšně řídit monetární politiku v prostředí stagnující ekonomiky a velmi nízké inflace. Nesourodost eurozóny ztěžuje ECB rozhodování o nekonvenčních programech, jako jsou nalévání nových peněz do finančního systému (QE).

ECB očekává pomalý růst ekonomiky o 1,1 % v roce 2014 a o 1,5 % v roce 2015 a inflaci pod 2% cílem v následujících více než dvou letech. Pokud data ohledně růstu a inflace "nepodstřelí" nízko nastavené odhady, je další akce nepravděpodobná.

Co letos čekat od dalších významných centrálních bank, včetně ČNB, se dozvíte na Investičním webu

Čtěte také:

Friedrich

Strasser (Bank Gutmann): Má smysl nakupovat jen fyzické

Friedrich

Strasser (Bank Gutmann): Má smysl nakupovat jen fyzické Partner a investiční šéf rakouské privátní Bank Gutmann Friedrich Strasser nabídl ve čtvrtek v Praze svůj investiční výhled na letošní rok. Vyzdvihl ekonomickou sílu Číny a USA. Zlato by podle něj mělo sloužit jako pojistka proti extrémním krizím, a proto ho má smysl držet jen ve fyzické podobě doma.

Akciové investice: Na velikosti nezáleží, tvrdí portfoliomanažeři z BNP Paribas

Akciové investice: Na velikosti nezáleží, tvrdí portfoliomanažeři z BNP Paribas

Malé firmy i letos mohou příjemně překvapit, je ale potřeba poctivě vybírat. Korelace akcií jsou totiž nejmenší od roku 2007, což signalizuje, že se mnoho titulů jen svezlo na dobré náladě panující na trhu, říká portfoliomanažerka z bostonské pobočky BNP Paribas Investment Partners Pamela Woo. Její kolega, investiční specialista Eric McLaughlin, doplňuje, že i velké firmy mají co nabídnout. BNP věří například aerolinkám a dopravcům.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory