Členové ČLFA loni poskytli klientům 118 miliard korun

Financování podnikatelů prostřednictvím úvěrů a leasingů zůstalo prakticky na stejné úrovni jako v roce 2011. Domácnosti si půjčily stejně peněz jako předloni a použily je hlavně na pořízení automobilů. Členskými společnostmi ČLFA bylo financováno 43,2 % nových osobních vozů

Praha 7. února 2013. Členské společnosti České leasingové a finanční asociace (ČLFA) poskytly v roce 2012 na financování potřeb svých klientů 118,2 miliardy korun, o 5 % méně než v roce 2011. Na financování zboží a služeb pro domácnosti bylo určeno 35,7 miliardy korun a na financování investic a provozu podnikatelských subjektů 82,5 miliardy korun. Statistiky potvrdily pokračující trend v objemu financování podnikatelů prostřednictvím leasingů a úvěrů, který loni v podstatě odpovídal úrovni předchozích pokrizových let. Patrná je mírná změna produktové struktury ve prospěch podnikatelského úvěru.

„Výsledky za rok 2012 odpovídají našim předpokladům. I přes přetrvávající nepříznivé makroekonomické vlivy jsme zaznamenali několik pozitivních faktorů. Za pozornost stojí, že v době recese rostl zájem o produkty s přidanou hodnotou, jako je například operativní leasing. Z toho lze vyvodit, že podnikatelské subjekty reagují na nedobrý ekonomický vývoj efektivnějším řízením svých nákladů,“ říká Jiřina Tapšíková, předsedkyně představenstva ČLFA, která sdružuje 49 společností nabízejících finanční i operativní leasing, podnikatelské či spotřebitelské úvěry, splátkový prodej a factoring.

V souvislosti s pokračující stagnací investic, ale také s omezením státní podpory fotovoltaiky došlo k celkovému poklesu leasingu movitých věcí pro podnikatelské subjekty o 10,4 % (měřeno výsledky 15 největších společností), který byl kompenzován pozitivním vývojem objemů v produktu podnikatelský úvěr (růst o 6,8 %). Zvýšil se také objem pohledávek postoupených v rámci factoringu (o 1,9 % – dle statistik Asociace factoringových společností ČR). Po hlubokém propadu na počátku recese vykázal oživení leasing nemovitostí (růst o 14 %, souhrn pořizovacích cen: 3,1 miliardy korun). Oblast spotřebitelských úvěrů loni dosáhla shodného výsledku jako v roce 2011 (34,2 miliardy korun).

Celkový objem pohledávek členů ČLFA z uzavřených smluv se pod vlivem hospodářského poklesu meziročně snížil o 4,5 % na 256,8 miliardy korun.

Jako obvykle i loni členské společnosti ČLFA uzavřely nejvíce smluv na financování vozidel, když zákazníkům poskytly prostředky na pořízení 43,2 % všech prvně registrovaných nových osobních automobilů v České republice – financovaly přes 75 000 nových osobních vozů.

„Více než 118 miliard korun, které naše členské společnosti loni poskytly klientům, prokazuje, že financování od finančních institucí sdružených v ČLFA (většinou dceřiných společností velkých bank nebo silných nadnárodních výrobních koncernů) je důležitým hybatelem celé české ekonomiky. Statistiky za rok 2012 navíc potvrdily, že v době recese nabízí tento sektor specifické alternativní produkty, díky nimž dokážou zákazníci flexibilněji korigovat dopady recese na své hospodaření. Vedle operativního leasingu jde například i o factoring. Ukazuje se, že široká produktová škála členů ČLFA má potenciál sehrát důležitou roli v procesu restartu tuzemské ekonomiky. Zvláště v sektoru malých a středních firem financování prostřednictvím členů ČLFA zcela dominuje a pro jeho další existenci má zásadní význam. Právě malé a střední firmy by měly být motorem mírného oživení poptávky po našich produktech, které očekáváme v roce 2013. Zásadní změnu ale přinese až opětovné nastartování dlouhodobého ekonomického růstu. Pestrá nabídka seriózního financování firem a domácností k němu bezpochyby dopomůže. Důležité však je, aby větší odvahu investovat povzbudila i prorůstová politika vlády, která by měla být zaměřena na podporu malého a středního podnikání. A zde zatím žádná účinná opatření nevidím,“ říká Jiřina Tapšíková.

Tabulka č. 1: Rozložení prostředků poskytnutých členy ČLFA

v roce 2012 podle investičního záměru (srovnání s rokem 2011)

|

|

celkový objem v mld. Kč (2012) |

celkový objem v mld. Kč (2011) |

změna v % |

|

financování podnikatelských (finanční a operativní leasing, podnikatelské úvěry) |

69,7 |

73,9 |

- 5,7 % |

|

financování firemního provozu (factoring) |

12,8 |

15,4 |

- 16,9 % |

|

financování domácností (spotřebitelské úvěry, spotřebitelský leasing) CELKEM |

35,7 118,2 |

35,0 124,3 |

+2 % - 4,9 % |

Česká leasingová a finanční asociace (ČLFA)

je zájmovým sdružením firem (většinou dceřiných společností velkých bank nebo silných nadnárodních výrobních koncernů) zabývajících se finančním a operativním leasingem, úvěry a splátkovými prodeji pro domácnosti i podnikatele a factoringem. Od svého založení v roce 1991 prosazuje jejich společné zájmy a je zároveň partnerem orgánů státu při řešení problémů odpovídajících sektorů finančního trhu. V současné době má 49 členů.

Více na: www.clfa.cz.

Financování podnikatelských investic

(finanční a operativní leasing, firemní úvěry)

Operativní leasing výrazně zvýšil svůj podíl na trhu ● Dominantní postavení měly i nadále dopravní prostředky

Firemní sféra loni při financování svých aktivit rozložila svůj zájem takřka rovnoměrně mezi podnikatelský leasing a podnikatelské úvěry. V roce 2012 poskytly členské společnosti ČLFA podnikové klientele na její investice 36,8 miliardy korun prostřednictvím leasingu a 32,9 miliardy korun prostřednictvím podnikatelských úvěrů.

Pro loňský rok byl také typický pokračující nárůst podílu operativního leasingu na celkovém leasingovém trhu. Zatímco v roce 2011 tento podíl na nových obchodech v podnikatelské sféře činil 33 %, loni už dosáhl úrovně 43,5 %. Na operativní leasing bylo v uplynulém roce uzavřeno o 9636 smluv více než na finanční leasing.

Pokud jde o komodity, u podnikatelských úvěrů i u leasingu pro firemní klientelu tradičně dominují dopravní prostředky. Nejinak tomu bylo v roce 2012. Jak v oblasti podnikatelských úvěrů, tak leasingu vykázaly nejvyšší výsledek osobní automobily, následovalo financování investic do strojů a zařízení, zejména do zemědělské a kovoobráběcí techniky.

Graf č. 1: Podíl produktů určených na financování podnikatelských investic v roce 2012

Graf č. 2: Financování podnikatelů podle komodit (leasing + úvěry) v roce 201

Financování firemního provozu (factoring)

Hodnota postoupených pohledávek vzrostla ● Největší zájem byl opět o tuzemský a regresní factoring

Financování provozu firem zajišťují členské firmy ČLFA prostřednictvím factoringu, který je založen na postoupení krátkodobých pohledávek. Přestože výše prostředků poskytnutých klientům členy ČLFA v rámci factoringu v loňském roce klesla přibližně o 2,5 miliardy korun, hodnota takto postoupených pohledávek naopak vzrostla na 117 miliard korun, což ve srovnání s rokem 2011 znamená navýšení o 1,9 %. Meziroční pokles prostředků poskytnutých klientům přitom způsobilo ukončení činnosti jedné z členských společností, k němuž došlo na základě strategického rozhodnutí jejího zahraničního akcionáře.

Na českém factoringovém trhu dlouhodobě převládá tuzemský factoring. Stejně tomu bylo i loni, a to přesto, že jeho podíl meziročně klesl o 2,9 % ve prospěch exportního a importního factoringu.

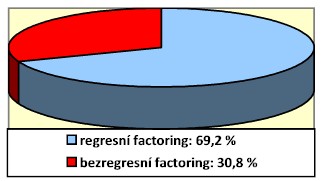

Firmy přitom upřednostňovaly tzv. regresní factoring, v němž na rozdíl od bezregresního factoringu nenese factoringová společnost riziko platební neschopnosti odběratele klienta.

Graf č. 3: Regionální zaměření factoringu poskytnutého členy ČLFA v roce 2012

Graf č. 4: Podíl regresního a bezregresního factoringu poskytnutého členy ČLFA v roce 2012

Financování domácností (spotřebitelské úvěry a leasing)

V oblasti spotřebitelských úvěrů mírně převládaly revolvingové produkty ● Domácnosti dávaly přednost ojetým automobilům před novými

Zákazníci členských společností ČLFA z řad soukromých osob volili v roce 2012 převážně spotřebitelské úvěry (34,2 miliardy korun a v daleko menší míře spotřebitelský leasing (1,5 miliardy korun).

V kategorii spotřebitelských úvěrů klienti lehce upřednostňovali revolvingové úvěry (12,4 miliardy korun) před osobními půjčkami (11,3 miliardy korun) a financováním v místě prodeje, tedy tzv. splátkovým prodejem (10,5 miliardy korun). V přehledu komodit, na které tyto půjčky byly určeny, vedou osobní automobily, užitkové vozy a počítače. Statistikám spotřebitelského leasingu kralují osobní automobily.

V roce 2012 domácnosti dávaly přednost ojetým vozům před novými – jak v oblasti spotřebitelských úvěrů, tak spotřebitelského leasingu ojetiny zaznamenaly v meziročním srovnání lepší výsledek.

Graf č. 5: Podíl produktů určených na financování domácností v kategorii spotřebitelských úvěrů v roce 2012

Tabulka č. 2: Podíl nových a ojetých osobních vozů v rámci financování potřeb domácností v roce 2012

(podle počtu smluv, srovnání s rokem 2011)

|

|

počet smluv (2012) |

počet smluv (2011) |

rozdíl |

|

nové vozy |

25 806 |

25 189 |

+ 617 |

|

ojeté vozy |

33 204 |

30 384 |

+ 2820 |

Poslední zprávy z rubriky Podnikání:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Patrik Kostyo, Occollo

?

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.