Stavební spořitelny jsou jedna velká neznámá

Dne 23. dubna 2012 vyšel v Hospodářských novinách rozhovor s viceguvernérem ČNB Vladimírem Tomšíkem s názvem „Stamiliardy na účtech stavebních spořitelen, které lze rychle vybrat, jsou podle ČNB rizikem“. Vzhledem k závažnosti obsahu rozhovoru, stojí za to se na něj blíže podívat. Pro dokreslení celé problematiky cituji tři základní otázky a odpovědi[1]:

HN: Jaký je postoj ČNB k plánu omezit u stavebního spoření státní podporu jen pro ty klienty, kteří si vezmou úvěr nebo ji prokazatelně použijí na bydlení?

VT: Jako ekonom říkám, že každá podpora, tedy dotace, pokřivuje trh a konkurenční prostředí. Jako reprezentant centrální banky ale dodávám, že ČNB tu není od toho, aby se vyjadřovala k účelovosti. To považujeme za čistě politické rozhodnutí a to si musí rozhodnout vláda a parlament – komu chtějí dát podporu a za jakých podmínek. Mělo by se ale vědět, že jenom od roku 2000 dosáhla celková podpora stavebního spoření 150 miliard korun. Tolik peněz z veřejných zdrojů šlo do jednoho jediného produktu v podobě dotací!

HN: Co je pro centrální banku z návrhu nejdůležitější?

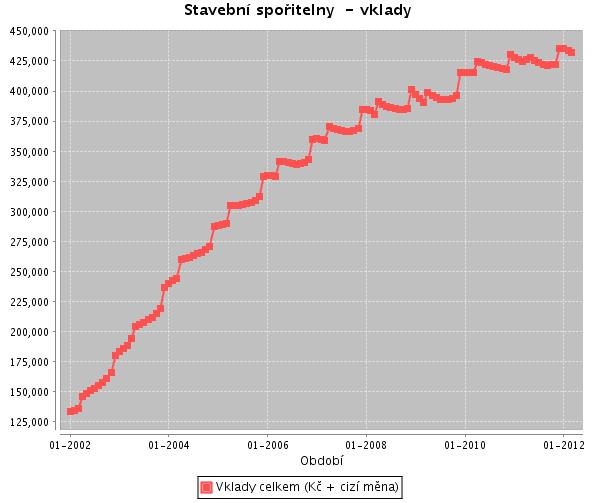

VT: Je to záměr umožnit stavebním spořitelnám fungovat jako banky a umožnit bankám prodávat tento produkt jako stavební spořitelny. A to už ČNB zajímá z pohledu stability. Hlavní důvod, proč transformaci systému stavebního spoření plně podporujeme, je to, že v tomto sektoru existuje potenciální nestabilita. Dvě třetiny vkladů ve stavebních spořitelnách totiž tvoří takzvané přespořené smlouvy o stavebním spoření. To znamená, že klient může kdykoli přijít, říci ukončuji smlouvy, vyplaťte mi mé peníze – a je na to jen tříměsíční výpovědní lhůta. Ovšem tyto spořitelny financují dlouhodobé projekty, takže je tu velký časový nesoulad. A nebavíme se o malých částkách. Celkově naspořená suma stavebního spoření je 433 miliard korun. Přitom v celém českém bankovním sektoru je podle posledních čísel 1150 miliard korun vkladů.

HN: Za jakých okolností to může být nebezpečné?

VT: Lidé „přespořují“, protože dostávají dotaci, stále jde o nejvýhodnější produkt. Ale stačí, aby se změnila ekonomická situace, začaly růst úrokové sazby, a když si klienti najdou atraktivnější podmínky zhodnocení, mohou do tří měsíců dvě třetiny všech prostředků vytáhnout. A v tu chvíli bude stavebním spořitelnám, nikoliv celému bankovnímu sektoru, hrozit vážné likvidní riziko.

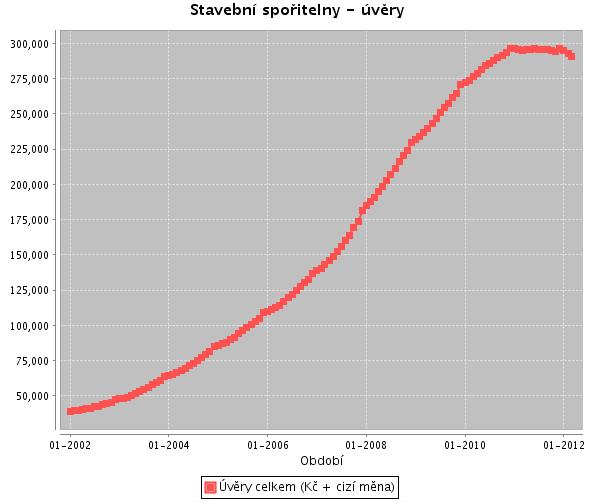

Aktuální stav účtů stavebních spořitelen

Poměr objemu úvěrů u stavebních spoření k naspořené částce je 67%. Stavební spořitelny disponují volnou likviditou 141 mld. Kč. Viceguvernér upozorňuje na skutečnost, že 2/3 vkladů jsou tzv. „přespořeny“, tj. klienti si je mohou vybrat s tříměsíční výpovědní lhůtou, aniž by přišli o přiznané státní podpory. V číselném vyjádření se jedná přibližně o 288 mld. Kč. Dle úvahy pana Tomšíka by stavebním spořitelnám, při žádosti o vyplacení všech klientů majících přespořené smlouvy, chybělo k jejich plnému uspokojení 147 mld. Kč.

Tisk peněz je primární hrozbou

Pokud bychom měli specifikovat reálný důvod pro zvyšování úrokových sazeb, který dříve nebo později stavebním spořitelnám znepříjemní život, je růst spotřebitelských cen zapříčiněn celosvětovým růstem cen komodit, zvláště ropy a na ní navázaných potravin. Zdrojem pro zvyšování cen komodit může být mnoho faktorů: posilování ekonomik skupiny BRICS, nestabilita na Středním východě, ale především tisk peněz, kterého se v nevídané míře dopouští prakticky všechny významné centrální banky. Jejich permanentní představa o tom, že bilióny dolarů, eur atd., které vypustily na trh, nebudou mít na růst cenové hladiny významný vliv, je přinejmenším mylná. Zcela ignorují lidský faktor – investory (mezi které lze bezpochyby počítat i majitele vkladů u stavebních spořitelen) a jejich inflační očekávání. Oni budou nakonec těmi, kdo na papírových měnách - jejich snadným překlopením do komodit - rozpoutají inflační tsunami s jediným prostým záměrem: aby se již nadále nenechali ruinovat centrálními plánovači a jejich likvidačními praktikami. Držba fyzických komodit znamená pro investora neexistenci rizika protistrany – na rozdíl od dluhových papírových měn - a to je základní argument, který je nutné mít v dnešní době na paměti.

O tomto trendu se nakonec zmiňuje i další člen bankovní rady ČNB paní Zamrazilová: „Komodity se staly běžným investičním aktivem obdobně jako dluhopisy nebo akcie. Investoři se v prostředí nízkých úrokových sazeb snaží získat vyšší výnosy a rovněž diverzifikují portfolia. Na trhy s komoditami vstupují i velcí institucionální investoři jako penzijní fondy či pojišťovny, kteří hledají především zajištění hodnoty aktiv proti inflaci. To skrývá nebezpečný náboj inflační spirály. Ceny komodit rostou rychleji než celková inflace, postupně se ovšem jejich zdražování promítá i do celkové inflace, jejíž vzestup vytlačuje ceny komodit dále vzhůru.“[2]

Závěrem

Stavební spořitelny, po takřka 20 letech svého fungování, nastřádaly velké množství depozit. Dříve nebo později bude část jejich vkladatelů hledat pro své úspory uplatnění zcela logicky tam, kde bude nabídnut nejen vyšší výnos, ale i - ve stále jasnějším světle světových událostí - bezpečí před systémovými riziky. O těch podrobněji až příště.

[1] VAINERT, Luděk a Marek HUDEMA. Stamiliardy na účtech stavebních spořitelen, které lze rychle vybrat, jsou podle ČNB rizikem: Vladimír Tomšík, viceguvernér České národní banky. HN Hospodářské noviny: Deník pro ekonomiku a politiku. 25. duben 2012, s. 14. ISSN 1213-7693. DOI: Hospodářské noviny. Dostupné z:

http://www.cnb.cz/cs/verejnost/pro_media/clanky_rozhovory/media_2012/cl_12_120423_tomsik_hn.html

Roman Pilíšek (1981)

je absolventem Univerzity Tomáše Bati ve Zlíně, kde se specializoval na problematikou akciových a komoditních trhů. Následně získal pracovní zkušenosti ve finančním a bankovním sektoru. Je velkým zastáncem rakouské ekonomické školy a v současné době působí jako hlavní ekonom společnosti ZLATÉ REZERVY s.r.o. Jeho posláním je publikační činnost, ekonomické analýzy a komentáře. Dále je zodpovědný za privátní divizi Private & Corporate Assets.

![]() Společnost ZLATÉ REZERVY s.r.o. patří mezi přední tuzemské obchodníky s investičním zlatem. Pobočky má ve Zlíně a v Praze a provozuje největší internetový portál o investičních kovech www.zlaterezervy.cz, který přináší denní zpravodajství, odborné články, videa, unikátní grafy s aktuálními cenami, technické analýzy a eobchod.

Společnost ZLATÉ REZERVY s.r.o. patří mezi přední tuzemské obchodníky s investičním zlatem. Pobočky má ve Zlíně a v Praze a provozuje největší internetový portál o investičních kovech www.zlaterezervy.cz, který přináší denní zpravodajství, odborné články, videa, unikátní grafy s aktuálními cenami, technické analýzy a eobchod.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz