Úvěrová krize v Evropě: Dexií to teprve začíná

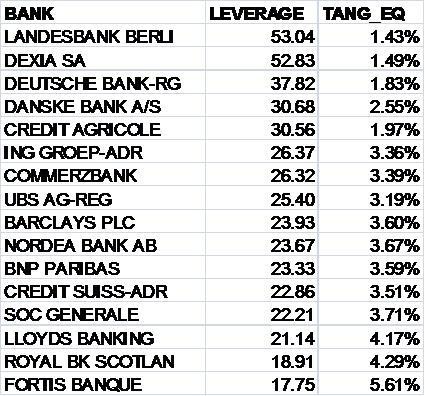

John Hussman, šéf Hussman Funds a dlouholetý medvědí investor na Wall Street, popisuje, v jak špatném stavu je evropský bankovní systém. Očekává, že bude krachujících bank rychle přibývat. Navíc tvrdí, že samotná záchrana bank Evropu z vážné choroby nevyléčí. V roce 2008 byl sestaven seznam ohrožených finančních institucí. Data byl řazena na základě kapitálové vybavenosti a podle výše jejich finanční páky (podílu celkových aktiv k vlastnímu kapitálu). Nejzadluženější tehdy byly Fannie Mae, Freddie Mac, Bear Stearns, Merrill Lynch a Lehman Brothers. Zdá se tedy, že využitá kritéria pro posouzení byla velmi přesným indikátorem nevalné budoucnosti bank. Všechny zmíněné se v době krize staly nesolventními, nehledě na to, zda jejich situace byla poté řešena bankrotem, vládní pomocí nebo převzetím. Obdobné kalkulace pro evropské banky vidíte v tabulce níže. V největším ohrožení jsou Landesbank Berlin, Deutsche Bank a Crédit Agricole. Zatímco Danske Bank vykazuje technicky vzato vyšší páku než Commerzbank, má větší "polštář" ve formě vlastního kapitálu.

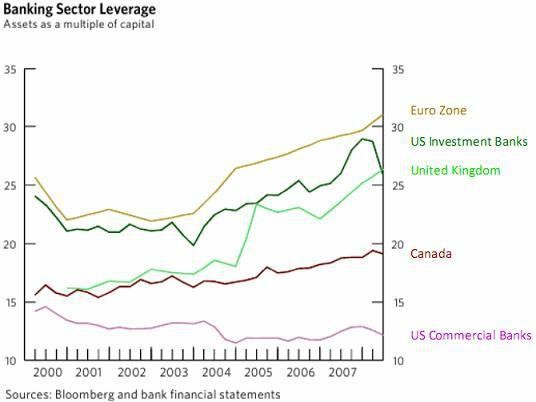

Když vezmeme v úvahu, že většina bank v USA operovala krátce před americkou úvěrovou krizí v roce 2008 s pákou okolo 12 (Citigroup, Morgan Stanley, Goldman Sachs a JPMorgan mají poměr v této výši dodnes), a víme, jak to dopadlo, je výše páky u evropských institucí skutečně zarážející. Můžeme se tak "těšit" na další Dexie. Domino krachujících bank startuje Dexia. Další mohou následovat Na neudržitelnou výši pákových poměrů evropských bank poukazují ve své analýze i Anat R. Admati, Peter M. DeMarzo, Martin F. Hellwig a Paul Pfleiderer. Graf mluví jasně:

Problém moderního bankovnictví spočívá v tom, že se banky snaží o maximalizaci páky, aby dosáhly co nejvyšších zisků. Jde proto vždy o konflikt mezi veřejnými zájmy a ekonomickým cílem firmy maximalizovat zisk. S pákou není nejmenší problém v době prosperity, kdy je přínosná, protože zisky napomáhají ekonomickému růstu. Vážný problém nastane v době deleveragingu (oddlužování). Propad cen aktiv vyvolá výprodeje, zamrznutí mezibankovních trhů a všeobecnou ekonomickou nejistotu. V té chvíli je páka pro banky zhoubou. Miliardy ve vzduchu: Takhle si banky posílají peníze během krize Admati, DeMarzo, Hellwig a Pfleiderer tvrdí, že je páka pro banky "zbytečné zlo". Podle nich lze dělat bankovní byznys i bez velké páky. Selhání kvůli příliš vysokému pákovému efektu podle nich s sebou nese obrovské sociální náklady. Zatím se děje spíš přesný opak. Dovolujeme bankám, aby zvyšovaly páku pomocí státních peněz, regulace je téměř nulová. Připadá vám to absurdní? Nyní to vše vyústilo v ohrožení světové ekonomiky. Za to, že jsme nebyli schopni vytvořit pro banky mantinely ve formě vhodných zákonů, budeme nyní platit příliš vysokou daň. Světový bankovní systém je nafouklý a zralý na explozi. Podle závěrů Credit Suisse potřebuje evropský bankovní systém kapitálovou injekci ve výši 400 miliard eur (jen pro srovnání - jeho současná tržní kapitalizace 541 miliard eur). Slovy hedgeového manažera Steva Cohena: "Páka, koncentrace a nelikvidita jsou věci, které vás mohou zničit." Evropské autority si bohužel nenechaly ani trochu poradit od Tima Geithnera, který jim prozradil, jak zachraňovat banky, a přitom neztratit důvěru trhů a svých občanů. Proces musí brát v potaz čtyři principy: 1. Účelem je zachránit finanční systém, ne akcionáře. Ohodnocení bankovních akcií by mělo být založeno na tržních cenách, které reflektují hodnotu krachující banky bez podpůrných opatření, s případnými odpisy špatných aktiv. 2. Když daňoví poplatníci vloží peníze do rizikového podniku, měli by být odměněni adekvátním potenciálním výnosem z investice. To je rozhodující zásada pro zmírnění morálního hazardu. 3. Kapitálové injekce státních peněz opravňují veřejnost ke kontrole bankovního managementu, což zahrnuje přísný dohled nad dividendovou politikou, bonusy a mzdami bankéřů. To zabrání bankám podstupovat nadměrné riziko a přesvědčí veřejnost, že byly peníze využity účelně. 4. Je nutné zamezit tomu, aby politici zasahovali do komerčních rozhodnutí bank. Záchrana bank je jen začátek. Pokud chce Evropa skutečně vyřešit dluhovou krizi, potřebuje stabilizovat měnovou nerovnováhu, která bude vyvstávat opakovaně, dokud se příčiny krize neodstraní. To znamená buď vytvořit skutečnou autonomní měnovou unii, nebo ji celou rozbít. Pokud jsou vlády ochotny zachraňovat banky, měly by mít tu slušnost postarat se i o své občany, aby nebyli zasaženi depresí, která nevyhnutelně nastane, pokud se dluhová krize nezačne řešit. Pouze zamezit bankám přijímat stupidní rozhodnutí jako léčba nestačí. Vážnou chorobou totiž trpí celá Evropská unie. 20 bank, které neustojí bankrot PIIGS |

Poslední zprávy z rubriky Finance:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?