CME: Akumulovat s cílem 4,85 USD - cyklická sázka na cestě ke zdravému zadlužení

Ponecháváme naše doporučení Akumulovat na akcie CME a zvyšujeme naší dvanáctiměsíční cílovou cenu na 4,85 USD (z 2,3 USD). Naše investiční doporučení stojí převážně na třech argumentech.

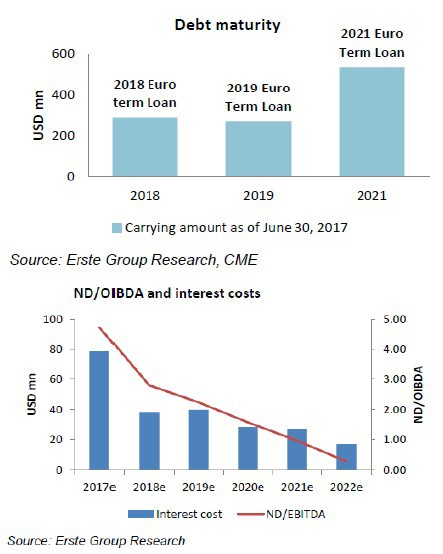

Prvním argumentem je snižování zadlužení. V uplynulých dvou letech učinila společnost významné kroky na cestě k nižšímu zadlužení a očekáváme, že tento trend bude pokračovat. Odhadujeme, že společnost sníží své zadlužení ze zhruba 6x násobku ND/EBITDA na 3x na konci roku 2018, nebo dokonce pod tuto úroveň. Díky prodeji businessu na Slovinsku a Chorvatsku bude společnost schopná splatit svůj dluh s maturitou v roce 2018. To je zásadní, protože výše úroků klesne nejen díky redukci celkového dluhu, ale v důsledku poklesne poměr ND/EBITDA pod 5.0x, což sníží průměrnou váženou úrokovou sazbu na 5% (nyní 7,25%). Efekt je tak dvojitý. Splacením této půjčky poklesne celkový dluh pod 815 mil. dolarů, čímž se úroková sazba sníží o dalších 50 bodů. Ve výsledku tak bude CME splácet ze svých dvou půjček (splatnost 2019 a 2021) úrok ve výši 4,5% místo současných 7,25%.

V dalších letech očekáváme, že CME bude svůj poměr zadlužení nadále snižovat. Podle našich odhadů by společnost měl mít k dispozici dostatek hotovosti na splacení půjčky v roce 2019. Navzdory komentáři managementu o nových příležitost pro alokaci kapitálu s rokem 2019/2020 očekáváme, že společnost bude nadále snižovat své zadlužení, jak je obvyklé mezi evropskými peers.

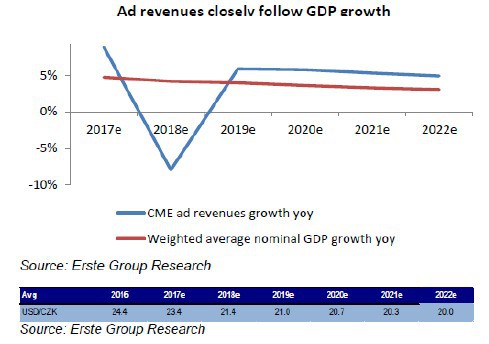

Druhým argumentem je sázka na cyklus. Výdaje na reklamní inzerci úzce souvisí s makroekonomickým vývojem. CME má svůj businesss geograficky velmi vhodně rozmístěný tak, aby z tohoto vývoje mohla těžit. Nejdůležitější trhy pro CME jsou Česká republika, Rumunsko a Slovensko, které si vedou ekonomicky poměrně dobře. V zejména Rumunsku je patrný efekt rychle rostoucí ekonomiky. Růstu tržeb by navíc mělo pomoci očekávané posilování koruny vůči dolaru.

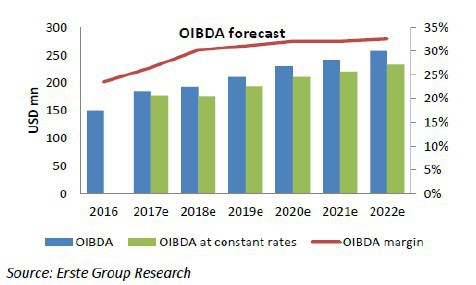

Třetím argumentem je zlepšující se provozní marže OIBDA. Na konci roku 2016 dosáhla provozní marže dalšího zlepšení na úrovni 23.5%. Tento rok očekáváme další zlepšení (v důsledku transformace vysílání na Slovensku.) Rok 2018e pak bude ovlivněn výpadkem slovinského a chorvatského businessu, který operoval v roce 2016 na výrazně nižších maržích. Prodej tohoto businessu hodnotíme pozitivně nejen z pohledu provozní marže OIBDA. Pozitivně se prodej projeví i do generace volného peněžního toku. Zároveň se zmenší kurzové riziko. O schopnosti splatit část svého dluhu píšeme o pár řádků výše.

I po prodeji chorvatského a slovinského businessu vidíme další prostor pro zvyšování marže. V podstatě očekáváme, že růst tržeb bude díky příznivému makroekonomickému prostředí rychlejší než růst provozních nákladů. V důsledku očekáváme, že se provozní marže EBITDA dosáhne roku 2022 předkrizových úrovní.

<br>

Rizika a příležitosti

Příležitosti

- Získání práv na vysílání významných sportovních událostí (EURO, fotbalové mistrovství světa)

- Výraznější než očekávané posilování koše lokálních měn

Rizika

- Silnější dolar

- Neúspěšná transformace vysílání na Slovensku

- Ekonomické zpomalení v regionu CEE kvůli vysoké závislosti výdajů na reklamu na růstu HDP

<br>

<br>

<br>

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz