ČNB: hry o sazby

Na pátečním setkání ČNB s analytiky Vladimír Tomšík mimo jiné prozradil, že bankovní rada si je jistá, že česká ekonomika potřebuje přísnější měnové podmínky, a proto zvýšila sazby. A že nebyla diskutována možnost snížení sazeb (to nepřekvapí), ale ani stabilita sazeb.

ČNB se přitom ohání růstem ekonomiky, jádrovou inflací, růstem mezd, růstem cen nemovitostí a rizikem, že koruna oslabí. Je obvyklé, že se centrální banka snaží tlumit poptávkové tlaky, pokud má pocit, že by ohrožovaly cenovou stabilitu.

ČNB se ale nemůže divit, že její prognóza po takové masáži vzbuzuje mírné rozpaky. Pokud ekonomika je rozjetá, tak by si zasluhovala postupné zvyšování sazeb. Prognóza ČNB má ale namalované zvýšení sazeb ve třetím čtvrtletí tohoto roku a pak až za rok.

Má to být znamení, že si centrální banka není jistá, zda zvýšení sazeb je vůbec dobrý nápad? Nebo si myslí, že česká ekonomika je tak citlivá na růst domácích sazeb?

Tomáš Holub, hlavní ekonom ČNB, řekl, že další zvyšování bude závislé na vývoji kurzu koruny. A dodal, že překoupenost koruny omezuje riziko, že by sazby zvýšily příliš vysoko.

To je zajímavé. Takže překoupenost koruny omezuje její posilování. Takže posílení CZK od exitu o více než tři procenta je podle ČNB omezené. Ve své prognóze přepokládá, že koruna dále posílí a dále uvádí: „I v dalších čtvrtletích bude kurz zpevňovat… Rychlost dlouhodobého rovnovážného reálného posilování koruny je přitom předpokládána na úrovni 1,5 % ročně. Ve směru posílení kurzu bude působit i kladný úrokový diferenciál vůči eurozóně a pokračující nákupy aktiv ze strany ECB.“

Ale teď pozor: „Prognóza kurzu ovšem nebere (s výjimkou predikce pro letošní třetí čtvrtletí) do úvahy, že jeho posilování může být nadále výrazně tlumeno tzv. překoupeností trhu.“ Ano, koruna je na několik let překoupená, ale ČNB předpokládá, že to bude platit jen pro toto čtvrtletí. A pak se vrátíme do modelového světa, kde žádné intervence neproběhly a nejsou zde stovky miliard korun v rukou zahraničních investorů? ČNB se brání, že existuje mnoho rizik, toto je jen jedno, tak proč by jej měla nějak speciálně dlouhodobě modelovat, či s ním počítat. No, třeba, že se ještě nikdy nestalo, aby koruna byla tak masivně překoupená.

Anebo protože bankovní rada ve svém prohlášení opakovaně říká, že toto riziko vychyluje prognózu proinflačním směrem. Pokud toto riziko systematicky uvádí, počítal bych, že bude zohledněno v prognóze.

Každopádně ČNB se tak uzavírá do pasti, kdy bude reagovat na rozmary nálad zahraničních investorů. Zvýšení sazeb má vést ke snížení rizika, že by zahraniční investoři odešli z CZK a tím ji oslabili. Například tento měsíc, kdy je spatných téměř 90 mld. CZK ve formě státních pokladničních poukázek. Centrální banka si myslí, že repo sazby namotivuje investory neprodat CZK. Problém je, že investoři nemohou plně využít úložky u ČNB za 0,25%. Protože nemohou ukládat přímo u ČNB, ale prostřednictvím českých bank. A na ty už nemají volné kreditní linky. Takže pokud budou chtít zahraniční investoři zůstat v CZK a MF jim nevydá SPP ve stejném objemu a nebudou moci jít do ČNB, tak co se stane? Budou například nakupovat státní dluhopisy (už i s delší splatností). Což paradoxně může vést ne k růstu tržních výnosů (po zvýšení sazeb ČNB), ale k jejich poklesu.

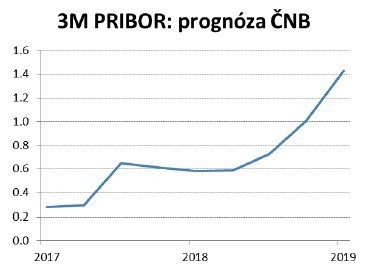

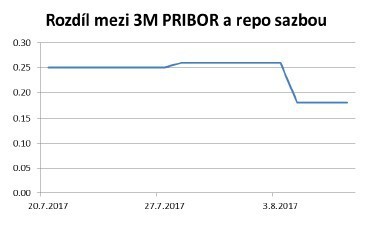

A tím se dostáváme ještě k jednomu zajímavému momentu. ČNB předpokládala, že rozdíl mezi repo sazbou a 3M PRIBOR, který ve své prognóze používá, po zvýšení sazeb nezmění. To se ovšem nestalo. Rozdíl se snížil o necelých deset bazických bodů. Jinými slovy, ČNB předpokládala, že zvýšení repo sazby zvýší 3M PRIBOR na 0,51%. Ale ve skutečnosti je 3M PRIBOR na 0,43. Dále, ČNB ve své prognóze má předpoklad, že by se měl 3M PRIBOR pohybovat na 0,65 procentech ve třetím čtvrtletí. Jinými slovy, když ČNB čelí kritice, že by se rok sazby nemusely měnit, tak ve finále má v polštáři ještě jedno zvýšení sazeb, kdyby náhodou koruna nebyla poslušná.

Každopádně koruna je zpět nad 26 CZK/EUR.

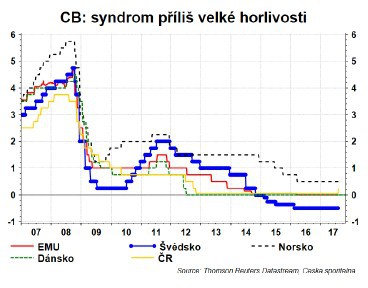

Jen tak na okraj. Objevili se zaručené zprávy, že ČNB je první centrální banka v EU, která po finanční krizi zvýšila sazby. Tak to ale není, předčasným nadšením z ekonomického oživení si prošla ECB, švédská, norská a dánská centrální banka.

David Navrátil

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 24.04.2024

| Natural 95 40.4 Kč | Nafta 39.22 Kč |

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz