Dolar hezky zpátky nad 1,3 za euro?

Mezinárodní měnový fond (IMF) zveřejnil v pátek letošní vydání své pravidelné publikace External Sector Report, v níž hodnotí sílu vybraných měn (česká koruna mezi nimi bohužel není), a to především podle rozsahu salda běžného účtu příslušné ekonomiky.

Celkovým letošním závěrem je, že deficity (signál příliš silné měny) se čím dál víc koncentrují u některých rozvinutých ekonomik (USA, Velká Británie), zatímco přebytky (signál příliš slabé měny) přetrvávají tam, kde jsme na ně zvyklí, tedy u Číny a Německa.

Například u eura IMF konstatuje, že je zhruba na rovnováze. Což ovšem značí, že konkrétně Německu by vzhledem k jeho výše zmíněným přebytkům slušel reálný kurz o zhruba 10-20 % silnější. Libra je podle propočtů IMF možná až o 15 % silnější, než by měla být mj. i kvůli nejistotě na téma obchodních vztahů s EU po brexitu.

Největší pozdvižení ovšem vzbudil verdikt IMF na téma amerického dolaru. Slovutná instituce totiž má dojem, že posílení dolaru v posledních letech bylo dáno nejen výhledem dřívějšího růstu sazeb, ale po listopadu 2016 taky očekáváním trumpovské fiskální expanze. Jenže ta se nedostavuje a možná ani nedostaví. Proto je dolar podle IMF nadhodnocený, a to možná až o 20 %.

Odhady rovnovážných kurzů jsou bez ohledu na použitou metodu vždy zatíženy velkou dávkou nejistoty, zejména v kratším období. A konkrétně odhady IMF můžeme chápat jako vodítko pro prognózu kurzu v řádu měsíců až let.

V pozadí je totiž předpoklad, že platební bilance dané země je kromě běžného účtu zhruba vyrovnaná; takže například záporné saldo běžného účtu, tedy větší nabídka domácí měny než její poptávka, bude tlačit na kurz směrem k oslabení, aby to saldo splasklo k nule.

Pokud bychom IMF vzali za slovo a zjištění o přílišné síle dolaru uplatnili konkrétně na euro, značilo by to, že dolar by měl zacouvat zpátky na úrovně nad 1,3 za jedno euro, kde jsme si ho zvykli vídat v letech 2013-2014 (viz graf níže).

Kurz dolaru k euru v posledních pěti letech

Zdroj: reuters.com

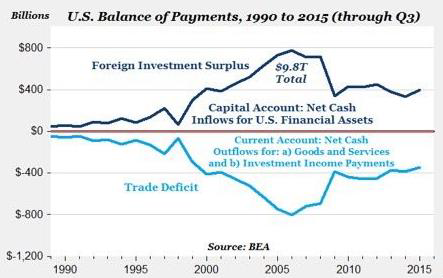

Jenže zrovna u dolaru nemusí výše popsaná logika „deficit běžného účtu bude tlačit na oslabení“ platit ani v řádu let: díky atraktivitě USD jako rezervní měny (tj. díky přebytku v části platební bilance USA pokrývající obchod s cennými papíry) žijí Američané s deficitem běžného účtu léta, jako by se nechumelilo.

Pro docela dlouhé období 1990-2015 toto americké zrcadlení běžného a finančního (v USA říkají často ještě postaru „kapitálového“) účtu hezky ukazuje následující graf.

Zdroj: thefederalist.com

Michal Skořepa

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 19.04.2024

| Natural 95 40.25 Kč | Nafta 39.23 Kč |

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?