Akciové podílové fondy se zaměřením na BRIC – co přinesla uplynulá léta a jaké jsou vyhlídky do budoucna?

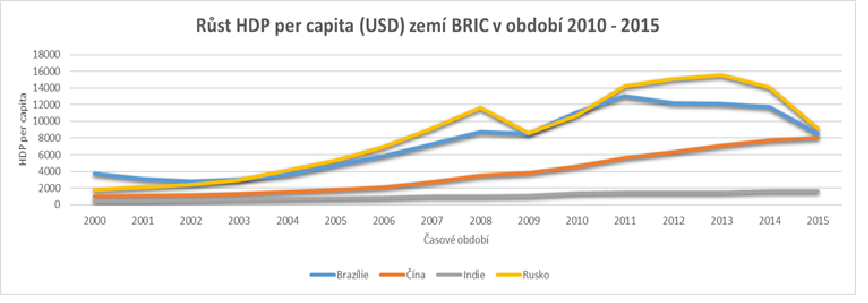

Akciové podílové fondy přinesly z mého pohledu zklamání i radost. Investoři do těchto fondů pravděpodobně očekávali vyšší výnos na desetiletém horizontu, než 1 % - 3 % p.a., Nicméně, v porovnání s akciovými podílovými fondy investujícími do rozvíjejících se trhů globálně se jedná o cca třetinu lepší výkon. Pokud byste na konci roku 2005, kdy začalo docházet ve větší míře k zakládání akciových „BIRC“ fondů, investovali své peníze do fondů se zaměřením na americké akcie, pravděpodobně byste dnes realizovali výnos okolo 4 % p. a. (měřeno vzorkem cca 30 akciových fondů s tímto zaměřením). Podílové fondy měly tu nevýhodu, že spatřily světlo světa po několika „tučných“ letech a de facto pouze pár let před světovou ekonomickou recesí. Ovšem index MSCI BRIC vykázal od začátku roku 2002 růst o více než 700 %! Číňané byli po obyvatelích Barmy nejrychleji bohatnoucím národem světa, kdy HDP (USD) na obyvatele vzrostlo v Číně mezi lety 2005–2015 čtyřnásobně. Výrazně bohatší jsou i Indové (+119 %) a Brazilci (+80 %). Výkon akciových indexů těchto zemí v období 2005–2017 výrazně překonal výkon indexu S&P 500 (Sensex + 352 %, Bovespa + 167 %, SSEC + 170 %, MICEX + 247 %, SP500 + 100 %). Nelze tedy říct, že období od roku 2005 do současnosti by bylo pro země BRIC neúspěšné.

Pokud jde konkrétní výkonnosti podílových fondů od roku 2005, ta se mi bohužel nepodařilo získat. Roční výkonnosti těchto fondů na pětiletém horizontu jsou však následující:

- KBC Equity Fund BRIC + 3,31 %

- ČSOB Akciový BRIC +4,91 %

- HSBC GIF BRIC Markets Equity +8,30 %

- Templeton BRIC + 4,50 %

Komentář Aleše Prandstettera hlavního investičního stratéga ČSOB Asset Management k Rusku a Číně

„Rusko je z investorského pohledu velmi komplikovaná země. To se odráží v dlouhodobě nižších valuačních násobcích ruských akcií v porovnání s obdobnými zeměmi. Například Gazprom, největší těžař zemního plynu na světě, se obchoduje s násobkem zisku (P/E) 3,5. Rusko si nedávno prošlo hlubokou a dlouhotrvající recesí, rubl dramaticky oslabil, a tím fakticky zachránil hospodářství od ještě horší situace. Reálné mzdy poklesly, inflace likvidovala kupní sílu. V období recese byl vývoj rublu velmi silně provázán s cenou ropy, v posledních týdnech však toto propojení mizí. Rubl letos posiluje, pravděpodobně díky vysokým sazbám centrální banky (9,75 procent), které vysoko přesahují aktuální inflační čísla (4,6 procent v únoru 2017, meziročně). V Číně je již minimálně od nástupu Si Ťin-pchinga hlavním ekonomickým cílem změnit zaměření ekonomiky z exportu na spotřebu. To s sebou samozřejmě nese důraz na jiná průmyslová odvětví a také na služby, jejichž podíl v HDP tradičně roste s tím, jak společnost bohatne. Podle dat Světové banky tvoří služby 50 procent čínského HDP, což je za pět let zvýšení o 6 procentních bodů. Přímá data o struktuře HDP bychom měli brát s rezervou, jejich kvalitě totiž nelze v Číně stoprocentně věřit. Bývalý premiér Li Kche-čchiang radil soustředit se na nefinanční statistiky. Zůstaneme-li u dat Světové banky, je zvyšování životní úrovně takto pozorovatelné v řadě odvětví, jako jsou:- infrastruktura (od zásobování energiemi po používání internetu),

- energetika (roste podíl zdrojů s nižšími emisemi),

- finance (podíl populace s bankovním účtem stoupl o 15 procentních bodů v letech 2011–14, počet bankomatů se vzhledem k populaci zvýšil více než trojnásobně v letech 2010–15),

- doprava (počet leteckých pasažérů se v letech 2009–2015 téměř zdvojnásobil, naopak výkony železnice rostou jednociferným tempem),

- telekomunikace (počet mobilních čísel se v letech 2008–15 zdvojnásobil a dosahuje takřka počtu obyvatel země).

Struktura portfolií podílových fondů se zaměřením na země BRIC - 2015

| Podílový fond | Brazílie | Rusko | Indie | Čína |

| KBC Equity Fund BRIC | 14,93% | 5,86% | 19,99% | 59,22% |

| ČSOB Akciový fond BRIC | 24% | 10% | 18% | 48% |

| Templeton BRIC | 19,80% | 6,41% | 14,95% | 51,64% |

| HSBC GIF BRIC Markets Equity | 16,42% | 25,15% | 26,51% | 25,62% |

Struktura portfolií podílových fondů se zaměřením na země BRIC - 2016

| Podílový fond | Brazílie | Rusko | Indie | Čína |

| HSBC GIF BRIC Markets Equity | 19,80% | 27,96% | 24,86% | 21,95% |

| KBC Equity Fund BRIC | 9,75% | 9,71% | 20,86% | 45,11% |

| KBC Equity Fund CSOB BRIC | 10% | 10% | 20% | 60% |

| Templeton BRIC | 15,56% | 4,42% | 22% | 47,45% |

Struktura portfolií podílových fondů se zaměřením na země BRIC - 2015

| Podílový fond | Brazílie | Rusko | Indie | Čína |

| HSBC GIF BRIC Markets Equity | 24,59% | 25,45% | 24,68% | 23,87% |

| KBC Equity Fund BRIC | 14,88% | 11,95% | 13,49% | 57,42% |

| KBC Equity Fund CSOB BRIC | 14,90% | 11,84% | 13,52% | 57,41% |

| Templeton BRIC | 15,75% | 7,98% | 22,61% | 42,61% |

Komentář Wolfganga Koecka, analytika Phoenix Investor k Indii

Ekonomika Indie má pozitivní střednědobý potenciál. Snaha o snížení rozpočtového deficitu, nízké ceny ropy, opatření na přilákání zahraničních investic, nové infrastrukturní projekty, to vše by se mělo pozitivně promítnout do ekonomického výkonu této země. Příznivé podmínky pro podnikání a daňové úlevy začínají do Indie lákat společnosti s výrobními linkami v Číně. Dva příklady za všechny – technologičtí giganti Apple a Huawei. To vše navíc přichází v době, kdy střední třída Indie čítá přes 600 milionů obyvatel a úspory domácností dosahují pětiletých maxim. Pozitivní sentiment spotřebitelů má potenciál výrazně rozhýbat domácí poptávku a tím přispět k solidnímu ekonomickému růstu. Z dua Indie – Čín

Je BRIC stále velkým investičním tématem?

Ano, ovšem výrazně menším než v první polovině minulé dekády. BRIC podle mě stále nabízí jakýsi kompromis pro investory, kteří chtějí participovat na ekonomickém růstu rozvíjejících se zemí a zároveň hledají ty „nejbezpečnější“ destinace pro své finance. Finanční trhy zemí BRIC jsou, v porovnání s malými rozvíjejícími se zeměmi, likvidní a obchodují se na nich přední světové společnosti. Ovšem, stále zde zůstává část rizik a „neduhů“ typických pro rozvíjející se trhy, ať už jde o zasahování do práv investorů, tak snahy o kontrolu zahraničního kapitálu, vysokou míru korupce apod.

Poslední zprávy z rubriky Podílové fondy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz