430 000 Kč zisku na každém Porsche a z Ferrari dividendová akcie

Podle Bloombergu loni Porsche na každém prodaném voze v průměru vydělalo 17.250 dolarů, zatímco BMW a Daimler asi 5.000 dolarů. Porsche totiž prodalo 238.000 vozů a jeho provozní zisk dosáhl 3,9 miliard eur (4,1 miliard dolarů). Bloomberg tak pro demonstraci uvádí, že Porsche by mohlo ze zisku z prodeje každé 911, či spíše Cayenne (viz článek „Boj končí, SUV zvítězila a z Porsche už je úplně jiná firma“) koupit jeden Chevy Cruze. Pro naše srovnání ale spíše nějakou základnější verzi Yeti. Přesná tato úvaha sice není, protože z provozního zisku ještě firma musí zaplatit daně, úroky a další finanční náklady. Ale jako demonstrace prémiovosti vozů Porsche to jistě postačí. A jsou tu ještě větší přeborníci.

U Ferrari vychází, že provozní zisk na jedno prodané auto dosahuje dokonce asi 90.000 dolarů. Jenže tato automobilka má mnohem více aktivit než prodej aut, včetně prodeje motorům či zábavního parku. I tak jde o úctyhodné číslo a pokud by čtenář ještě neměl výjimečných (finančních) výkonů dost, stačí se podívat na návratnost vlastního jmění: ROE Ferrari dosahuje 265 %. Jinak řečeno, čistý zisk této automobilky je více než dvakrát vyšší než jeho (účetní) vlastní jmění.

Zdroj: FT

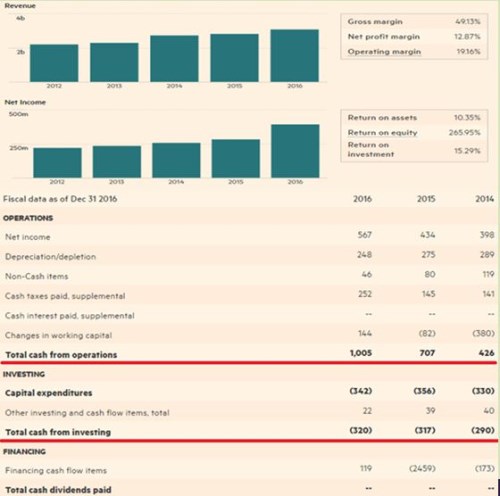

Z tabulky je konkrétně zřejmé, že v roce 2016 vydělalo Ferrari na provozu 1 miliardu eur a investice do provozu dosáhly 342 milionů eur. Firmě tak zbylo asi 650 milionů eur, které ale nevrátila akcionářům. Namísto toho významně navýšila zásobu hotovosti v rozvaze a o něco snížila dluhy. Pokud to tak půjde dál, mohlo by se Ferrari stát zajímavou dividendovou akcií a trh hodně dobře slyší na soustavně navyšovanou dividendu. Možnost hotovost pálících akvizic tu snad můžeme vyloučit, jde tedy jen o to, jak moc bude management zdroje syslit v rozvaze a jak dlouho bude snižovat dluhy. A jen na okraj připomenu, že Ferrari se od ostatní automobilek liší i tím, že se z něj kvůli leasingu a nákupům na úvěr nestává polofinanční korporace, jejíž volné cash flow je hluboko v záporu (viz můj předchozí příspěvek).

Pokud vezmu v úvahu, kolik volného cash flow firma generuje, nezdá se mi, že by její valuace byla nějakým způsobem přepálená. Velký analytický optimismus tu ale nenajdeme, protože cílové ceny jsou buď znatelně pod cenou na trhu, či maximálně na její úrovni. O Ferrari jsem tu naposledy hovořil na podzim roku 2015. Tvrdil jsem, že pokud se mu podaří udržet trend toku hotovosti, který byl nastaven během proběhlé části roku 2015, má akcie to nejhorší za sebou. Nyní ze zpětného pohledu se ukazuje, že trend se udržet podařilo a akcie skutečně obrátila a to v lednu 2016 (viz následující graf). Ti, kteří po IPO vydrželi, si ale na své přichází až v letošním roce. Pozitivním impulsem by při nadále se zlepšujícím hospodaření mohla být výše diskutovaná dividenda.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz