BMW ukazuje, že tradiční automobilky čekají hodně zajímavé časy

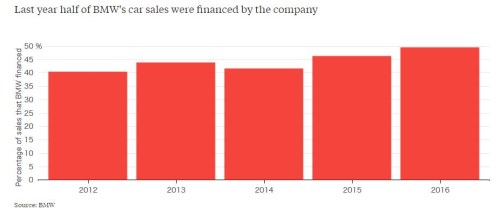

Německá automobilka BMW prodala v roce 2012 asi 40 % svých vozů na úvěr, či leasing. V roce minulém už to bylo necelých 50 %. Celkový trend je zřejmý z následujícího grafu a netýká se jen BMW. Naopak, jde o všeobecně rozšířený jev, kdy automobilky prodávají stále více vozů na úvěr, či leasing a stávají se z nich polofinanční instituce:

O této financializaci automobilek jsem tu hovořil nedávno v souvislosti s tím, jak se zhoršuje kvalita úvěrů u nejméně bonitních dlužníků v USA. Pokud budeme optimisty a budeme předpokládat, že z automobilek se nestane další zdroj systematického rizika, můžeme se bavit už jen o tom, zda se do problémů nedostane spíše výjimečně jen některá z nich.

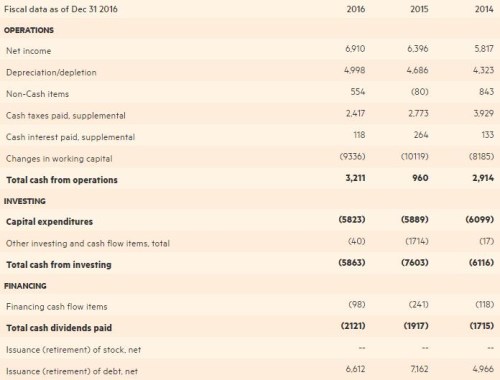

Chris Bryant z Bloomberg Gadfly v této souvislosti zmiňuje právě BMW. Vedle popsaného růstu podílu vozů prodaných na úvěr, či leasing zmiňuje (údajný) zastaralý design vozů BMW a také možný posun k elektrovozům. Tedy hrozbu, která je obecně pro „dieselové“ německé automobilky spoléhající se na tradici a konzervativní přístup pravděpodobně hodně aktuální. Odhad reálnosti popsaných rizik a hrozeb je ale stále hodně subjektivní, hodně nám toho i přesto řekne pohled na tok hotovosti BMW:

Zdroj: Financial Times

Provozní tok hotovosti dosáhl v roce 2016 3,2 miliard eur, celkové investice 5,8 miliard eur. Volné cash flow je tedy hluboko, hluboko v záporu a předchozí roky tomu bylo podobně, Příčinou je ona financializace – ta nafukuje levou stranu rozvahy firmy o auta na leasing (vysoké investice do pracovního kapitálu) a dlouhodobé pohledávky (vysoké investice celkové). Bryant tvrdí, že auta na leasing nyní tvoří asi 20 % rozvahy BMW a asi 70 % kapitalizace. To vše je financováno zejména novými dluhy – za poslední tři roky vzrostly podle výše uvedené tabulky o necelých 20 miliard eur.

Finanční divize BMW je slušně zisková - její návratnost vlastního jmění se pohybuje nad 21 %. Investoři, kteří většinou hledí jen na zisky, se tak pravděpodobně radují. Řada z nich si možná ani není vědoma výše popsaného efektu, kdy vysoké investice táhnou cash flow do záporu. Tato financializace je na jednu stranu skutečně podnikatelský úspěch. Ten v případě BMW a mnoha dalších byl a podle konsenzu na FT by měl být i nadále tahounem rostoucích tržeb. Evidentně se s ním ovšem pojí i rizika - zejména v souvislosti s vývojem hodnoty vozů po ukončení leasingu, růstem sazeb a kvalitou poskytnutých úvěrů v té horší fázi cyklu. Mimochodem, společnost Ally Financial informovala o tom, že v USA už je na trhu s ojetými vozy přebytek nabídky.

Nechci malovat krize na zeď a doufám, že se v podobných úvahách stále pohybujeme jen v oblasti financial fiction. Ale přece: Automobilky se už nyní pohybují v hyperkonkurenčním odvětví s nadměrnými kapacitami. Nyní se na obzoru objevují další hrozby tradičním výrobcům ve formě nových technologií a firem jako Tesla, možná i Google, či Apple. A automobilky se mezitím mění na částečné finanční instituce, jejichž aktiva jsou a budou značně citlivá na ekonomický cyklus a financována jsou novými dluhy. Myslím, že automobilky čekají hodně zajímavé časy.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz