Může ČNB předčasně exitovat? Teoreticky ano, ale riskuje lynč

ČNB říká, že „neukončí používání kurzu jako nástroje měnové politiky dříve než ve druhém čtvrtletí roku 2017.“ A vzhledem k tomu, že inflace je na dvou procentech a bankovní rada je naladěna pro exit, tak už v dubnu můžeme mít korunu po třech letech bez závazku.

Je možné, že by bankovní rada rozhodla o ukončení kurzového závazku dříve než v dubnu? Na první pohled bláznívá otázka, protože ČNB přece říká, že ne.

Ale teoreticky to možné je a za jistých okolností je to dokonce reálné.

Proč teoreticky může skončit kurzový závazek už v prvním čtvrtletí:

Bankovní rada rozhoduje na každém zasedání o nastavení měnové politiky.

Na posledním zasedání bankovní rady je v zápise z jednání uvedeno: "Po projednání situační zprávy bankovní rada ČNB jednomyslně rozhodla ponechat limitní úrokovou sazbu pro dvoutýdenní repo operace na stávající úrovni 0,05 %. Pro toto rozhodnutí hlasovali Jiří Rusnok, Mojmír Hampl, Vladimír Tomšík, Vojtěch Benda, Lubomír Lízal a Pavel Řežábek. Bankovní rada dále rozhodla nadále používat devizový kurz jako další nástroj uvolňování měnových podmínek a potvrdila závazek ČNB v případě potřeby intervenovat na devizovém trhu na oslabení kurzu tak, aby udržovala kurz koruny vůči euru poblíž hladiny 27 CZK/EUR."

Jinými slovy, bankovní rada na každém zasedání k měnové politice rozhoduje o sazbách a tom, zda bude používat kurz jako nástroj měnové politiky, zda bude podle potřeby intervenovat a jakou hladinu kurzu bude hlídat.

Tzv. tvrdý závazek, jak jej ČNB sama pojmenovala, nijak právně neomezuje bankovní radu v budoucích zasedáních. Asi proto je také tento závazek uveden v jiné části zápisu než samotné rozhodnutí: "V platnosti zůstává předchozí prohlášení bankovní rady, že neukončí používání kurzu jako nástroje měnové politiky dříve než ve druhém čtvrtletí roku 2017. Bankovní rada přitom i nadále vidí jako pravděpodobné ukončení závazku v polovině roku 2017."

Tzv. "tvrdý závazek", tedy neukončení kurzového závazku před koncem prvního čtvrtletí 2017, neomezuje bankovní radu v rozhodování jinak než morálně, tj. přes snahu zachovat kredibilitu. Že závazek má pouze tuto reputační sílu, je logické. Mohou se změnit podmínky tak dramaticky, že by bylo neúnosné trvat na závazku a bylo by lepší názor změnit.

Jiná otázka je, co by se stalo, pokud by ČNB skutečně dříve provedla exit. ČNB totiž (poněkud nesprávně) říká, že podnikům nabízí zajištění zadarmo minimálně do konce tohoto čtvrtletí. A podniky na to slyší a jsou podprůměrně zajištěné proti kurzovému riziku – na konci roku 2016 pouze 28 procent podniků. Porušení slibu by vyvolalo minimálně podobný „lynč“ ze strany podniků, médií a politiků jako v roce 2013 při zavedení kurzového závazku.

Začátek roku 2017 byl pro ČNB mimořádný. Data o stahovacích operacích ČNB ukazují, že došlo ke zvýšení úložek bank u ČNB od začátku roku o 270 mld. CZK (bez efektu rezolučního fondu a dalších volatilních položek). Tato částka ČNB indikuje, že ČNB zvýšila devizové rezervy o cca 270 mld. CZK za první dva týdny. To představuje zhruba 1 mld. EUR denně.

Pokud by objem intervencí nepolevil, tak by ČNB do konce tohoto čtvrtletí zdvojnásobila devizové rezervy, tj. zvýšení

z cca 40 procent HDP na konci roku 2016 na 80 procent HDP.

Pokud by skutečně tempo intervencí nepolevilo, tak si umím představit, že by to bankovní radu vyděsilo a v rámci zachování "finanční stability“, „snížení nákladů“ a „stejně jsme to chtěli udělat, dříve nebo později" by o dřívějším exitu minimálně uvažovala.

Jinými slovy: pravděpodobnost zrušení kurzového závazku před koncem tohoto čtvrtletí není nulová. Nicméně podle mého názoru je stále velmi nízká.

Proč ČNB nakonec vydrží do druhého čtvrtletí?

Začněme základním, Dušínovským argumentem: bankovní rada to slíbila v rámci tzv. tvrdého závazku. Pokud si centrální banka nechce kredibilitu (která je pro efektivnost měnové politiky zatraceně důležitá) zničit na několik let dopředu, tak jí nezbývá než vydržet.

Z tohoto pohledu bude nesmírně důležitá konzistence komunikace ČNB a jednotlivých členů bankovní rady. Pokud bude komunikace více rozevlátá a finanční trh najde skulinku nebo nějakou možnou dvojitou interpretaci, tak dojde k masivnímu přílivu kapitálu a intervencím.

Dále, trh pořád spekuluje, že koruna v prvních týdnech po exitu posílí. Ale nemyslím si, že konsensus je stále na Švýcarsku, tj. na posílení o deset a více procent bezprostředně po exitu. Konsensus se spíše pohybuje někde kolem 3-4% (náš odhad). To je důležité pro dynamiku trhu. Na konci minulého týdne už někteří investoři nevydrželi a začali vybírat zisky, protože sazby a forwardy už samy o sobě nabízely zajímavý výnos i bez exitu.

Trh si také správně začíná uvědomovat limity přílivu a námi zdůrazňovaný argument chybějící protistrany. Známá data ukazují, že ostatní investice (vklady u bank) a investice do dluhopisů kumulativně od listopadu 2013 do listopadu 2016 přesáhly 700 mld. CZK. Když k tomu připočteme náš odhad intervencí do dnešního dne, tak jsme nad 1000 mld. CZK spekulativního kapitálu. Ten korunu nakoupil primárně s vidinou posílení. A aby zisk realizoval, tak korunu bude muset někomu prodat. Ten někdo nebude ČNB, ale především exportéři. Nicméně roční přebytek obchodní bilance, když od ní odečteme dividendy, je cca 150 mld. CZK. Jinými slovy, investoři nebudou mít komu prodat koruny a budou v pozicích zamknutí mnoho let. Proto každé posílení bude využíváno k uzavření pozice, což povede ke korekci jakéhokoli výraznějšího posílení kurzu CZK.

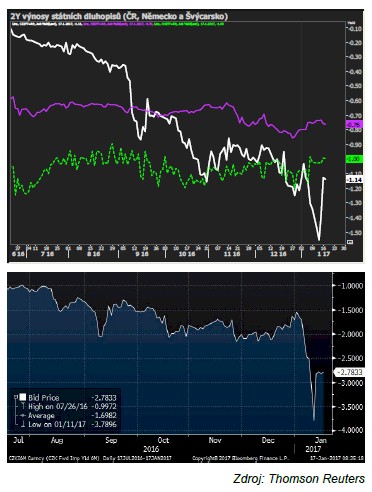

Důležitou roli v čištění trhu sehrávají tržní sazby. Roční sazba státních dluhopisů poklesla na -1,7%. Dvouleté dluhopisy se obchodovaly s výnosem -1,6% před korekcí na konci minulého týdne. Krátkodobé české státní dluhopisy jsou tak bezkonkurečně nejdražšími dluhopisy na světě. Podobně implikovaný 6M swap poklesl dokonce až na -3,8% (!) před korekcí.

Vývoj tržních sazeb mimo jiné také jasně ukazuje, že zavedení záporných sazeb by nemělo valný účinek, protože finanční trh záporné sazby na sebe „uvalil“ sám.

Je možné, aby se tempo růstu devizových rezerv udrželo na úrovních ze začátku roku? Považuji to za málo pravděpodobné. Praktickým limitem budou limity na české banky. Každá nakoupená koruna v rámci spekulace musí ve finále skončit na účtech české banky. Jinde koruny bezhotovostně neuložíte. Každopádně pro zahraničního investora úložka u české banky představuje pohledávku za touto českou bankou. A risk management v každé instituci jasně stanovuje limity, kolik můžete mít uloženo u jedné instituce, v jedné měně… Už nyní je spekulativní pozice zahraničních investorů kolem 22% českého HDP.

A nakonec: budoucnost už se děje - tempo nárůstu stahovacích operací v posledních dvou pracovních dnech výrazně zvolnilo.

Suma sumárum:

- Pokud by tempo intervencí pokračovalo tempem ze začátku roku, tak úvahy o dřívějším ukončení kurzového závazku nejsou vyloučené.

- Nicméně limity zahraničních bank na českou ekonomiku, tržní záporné sazby a uvědomění si problému chybějící protistrany takovou pravděpodobnost výrazně omezuje.

David Navrátil

Další informace ke koruně a intervencím ČNB

240 mld. Kč od začátku roku! Ustojí ČNB tempo přílivu spekulativního kapitálu?

Český absurdistán: výnos dvouletého dluhopisu -1 %, inflace +2 %

Investoři se perou o český dluh: rekordní záporný výnos i poptávka

ČNB: Deformujeme, deformujeme, deformujeme

ČNB: Budeme dál cpát peníze do kapes těch, kteří to nepotřebují

Komentáře k CZ inflaci - splnění inflačního cíle ČNB, efekt EET

Stav devizových rezerv v CZK, UER a USD a členění devizových rezerv.

Rozhovor s guvernérem ČNB, ČRo Plus

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 18.04.2024

| Natural 95 40.22 Kč | Nafta 39.28 Kč |

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?