6 důvodů, proč ČNB může ukončit intervence dříve, než si myslíte

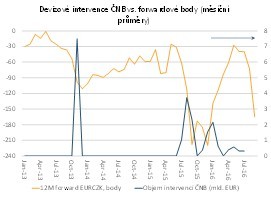

Klid na

devizovém trhu je jenom zdánlivý. Přesně po roce se obnovily vpravdě intenzivní

spekulace na brzké skončení intervenčního režimu. Měnové forwardy nyní

v ročním horizontu indikují kurz koruny vůči euru o 30 haléřů silnější než

je stávající (tj. 26,70) a vzhledem k tomu, že ještě před týdnem to bylo

stále 27 korun (tj., trh nečekal exit), jedná se o pohyb vskutku dramatický.

Plné ruce práce obchodníků v ČNB přivodilo jak prohlášení jejího

guvernéra, že si umí představit exit i v situaci, kdy inflace nebude na(d)

2 %, tak i doporučení banky ING k sázce na posílení koruny, motivované očekáváním

dřívějšího a náhlého ukončení intervenčního režimu, tj. exitu po vzoru

švýcarské centrální banky v lednu 2015. Objem intervencí v září letošního roku tak je na nejlepší cestě

dosáhnout 2,5-3 mld. eur.

Klid na

devizovém trhu je jenom zdánlivý. Přesně po roce se obnovily vpravdě intenzivní

spekulace na brzké skončení intervenčního režimu. Měnové forwardy nyní

v ročním horizontu indikují kurz koruny vůči euru o 30 haléřů silnější než

je stávající (tj. 26,70) a vzhledem k tomu, že ještě před týdnem to bylo

stále 27 korun (tj., trh nečekal exit), jedná se o pohyb vskutku dramatický.

Plné ruce práce obchodníků v ČNB přivodilo jak prohlášení jejího

guvernéra, že si umí představit exit i v situaci, kdy inflace nebude na(d)

2 %, tak i doporučení banky ING k sázce na posílení koruny, motivované očekáváním

dřívějšího a náhlého ukončení intervenčního režimu, tj. exitu po vzoru

švýcarské centrální banky v lednu 2015. Objem intervencí v září letošního roku tak je na nejlepší cestě

dosáhnout 2,5-3 mld. eur.

Hrozí skutečně brzké ukončení intervencí, na které spekuluje trh?

Z makroekonomického pohledu nikoliv: (měnově-politická) inflace je stále nízko (pouze 0,4 %) a i když kvůli bazickému efektu cen ropy (a potravin) záhy vzroste, na 2 % se za 9 měsíců nedostane. ČNB sice čeká, že poptávková inflace, která v srpnu klesla na 1%, tj. nejníže od dubna 2015, díky růstu mezd a kvůli vyšším dovozním cenám vzroste, to se však nezdá pravděpodobné: mzdy mají velmi nízkou vazbu na domácí inflaci a z Eurozóny si inflaci hned tak nedovezeme. Ze širšího pohledu však vidíme několik faktorů (rizik), které je potřeba mít na zřeteli, a které jdou jednoznačně směrem k nenadálému a dřívějšímu („švýcarskému“) ukončení režimu.

Zaprvé, složení Bankovní rady ČNB, která o nastavení měnové politiky rozhoduje, prošlo v posledních měsících výraznou obměnou, a většina BR ČNB tak je (resp. v únoru 2017 po nástupu Oldřicha Dědka bude) tvořena lidmi, kteří o intervencích nehlasovali a kteří je (tak) nemají za své „duchovní“ dítě.

Zadruhé, víra ČNB, opakovaná v každém zápisu ze zasedání poslední tři roky, že koruna po exitu neposílí, dělá z exitu třeba i za nízké inflace stravitelnou možnost. Zde je irelevantní, zda se ČNB mýlí nebo zda má pravdu, důležité je pouze to, čemu věří.

Zatřetí, tlak na odklon od intervencí může zvyšovat i fakt, že část BR ČNB vnímá přínos intervencí jako nevelký: to podporuje jak srovnání s okolními zeměmi, které umělým oslabením měny neprošly, a které navzdory deflaci (v Polsku např.trvající již přes 2 roky) rostou stejným tempem jako ČR, tak i skutečnost, že česká inflace je nyní jen o 0,1 p.b. vyšší než v říjnu 2013, tj. před zahájením intervencí.

Začtvrté, zkušenost se švýcarskou centrální bankou z lednu 2015 i ekonomická logika (ohlášený exit je pozvánka pro spekulanty a tudíž z pohledu ČNB nevýhodný) zvyšují pravděpodobnost náhlého a nepříliš inzerovaného exitu.

Zapáté, další a potenciálně rychlý růst devizových rezerv (jako je ten, který probíhá právě nyní), bude postupně testovat odolnost ČNB a doznat změny tak ve světle nového osazení BR ČNB může i dosavadní tvrzení, že ji rostoucí devizové rezervy nezajímají.

Zašesté, kredibilitě ČNB nepomáhá opakované nedodržení data prognózy exitu – po zahájení intervencí byl např. odhad termínu ukončení stanoven na začátek roku 2015, poté byl opakovaně odsouván až na nynější polovinu příštího roku. ČNB tak může cítit, že je v podobné komunikační pasti jako Fed v minulém roce a může tak i podobně jako Fed (v prosinci 2015) reagovat.

Poučení? Nezahrávejte si s ohněm a zvažte zajištění, zejména pokud je na dlouhou dobu: koruna totiž v dalších pěti letech určitě citelně posílí. A samozřejmě neprohloupíte, pokud budete pečlivě sledovat jak vyjádření ČNB, tak vyjádření banky, ze které tři ze současných členů Bankovní rady pocházejí..

Martin Lobotka,

Hlavní analytik Conseq

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 24.04.2024

| Natural 95 40.4 Kč | Nafta 39.22 Kč |

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz