Pamätáte si na EU perifériu?

Trhy dnes venovali veľa pozornosti spredom na grécke dlhopisy a ich rozširovaniu. Pri tom, ako bezpečné nemecké 10-ročné dlhopisy dosiahli svoje nové rekordné úrovne pod 0,9%, grécke výnosy prudko narástli s tým, ako klesá dôvera v grécke dlhopisy pri rastúcich politických rizikách. Minulý týždeň grécka vláda vyhlásila, že ukončí záchranný program skôr ako sa očakávalo krok, ktorý má za cieľ ukončiť finančný dohľad EU.

Avšak politická neistota bude pretrvávať, keďže Syriza ľavicová strana momentálne vedúca v prieskumoch, je hlasito EU skeptická a proti šetreniu. V pláne sú februárové prezidentské voľby a víťazstvo Syrizy by mohlo dať zbohom ďalším záchranným balíkom zo strany EU. Snaha o skoré ukončenie záchranných programov môže byť iba machináciou vládnych strán získať z podpory anti-EU postoja pred blížiacimi sa voľbami.

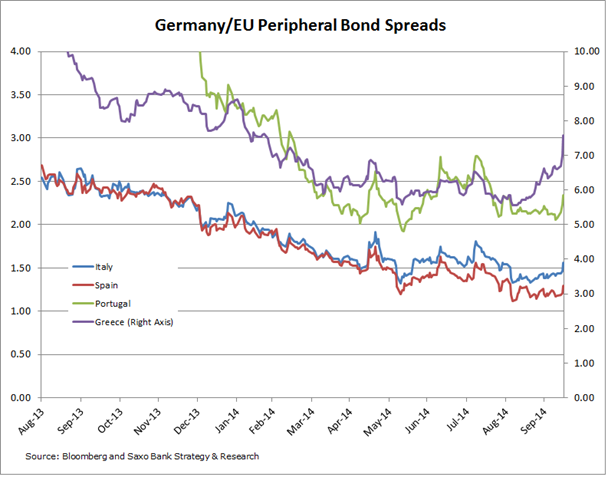

Spred medzi gréckymi a nemeckými dlhopismi sa výrazne zvýšil už pred poslednými politickými problémami, no explodoval až počas posledných niekoľkých dní, keď 3-ročné výnosy dosiahli spred viac ako 500 bodov nad mierne negatívnymi nemeckými výnosmi, pričom minulý týždeň to bolo menej ako 400 bodov.

Je absolútne jasné, že Grécko samotné nedokáže financovať svoj súčasný dlh aj pri tak nízkych úrokových sadzbách ako sú teraz za pomoci ECB a európskych politikov. Avšak skorý grécky exit vytvára obavy, že EU stratí politickú vôľu a podporu pokračovať v záchranách Grécka, čo by znamenalo, že sme na ceste k ďalšej reštrukturalizácii alebo dokonca priamemu defaultu gréckeho dlhu v tom najhoršom prípade.

Je jasné, že spredy gréckych dlhopisov sú špeciálnou kategóriou. Spredy ostatných európskych periférnych krajín ostali pokojné. Avšak, stále platí, že pokiaľ sa niečo pokazí, ďalšie na rade je Portugalsko, kde spredy za posledné dni mierne narástli. Nasleduje Španielsko a Taliansko.

Pokiaľ situácia ostane limitovaná na Grécko, euro môže prečkať túto búrku voči svojim krosom, a možno aj voči doláru. Avšak, pokiaľ sa spredová nákaza rozšíri aj na ostatné krajiny periférie, sme späť v európskej dlhovej kríze a budeme vidieť ďalšie kolo hádok o tom, ako skutočná je únia s jej nestálou štruktúrou (viacero fiškálnych autorít pod jednou centrálnou bankou) a či Nemecko prekročí Rubikon zdieľania dlhov z dlhodobého hľadiska.

Zdroj: TradingFloor

Autor: John Hardy, Saxo Bank | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 24.04.2024

| Natural 95 40.4 Kč | Nafta 39.22 Kč |

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz