Veřejný dluh Itálie v červnu vzrostl na rekordních 1,973 bilionu eur a rozpočtový deficit za pololetí stoupl o 1,1 miliardy eur na 47,7 miliardy eur. Podle italské centrální banky za to může jeden velký evropský paradox - Itálie se navzdory zaváděným úsporným opatřením stále více zadlužuje, protože musela a musí na základě evropských dohod posílat peníze na pomoc jiným zadluženým zemím eurozóny, které již požádaly o zahraniční záchranný kruh - Řecku, Portugalsku a Irsku.

Investicniweb.cz (Investičníweb, s.r.o.)

Dluhopisy | 17.08.2012 07:17:37

Evropa je na hlavu aneb když zadlužený zachraňuje dalšího zadluženého (a na dluh)

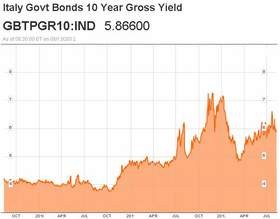

Itálie za desetileté půjčky na trhu platí úrok okolo 6 %, a to již několik měsíců. Dlouhodobě tak vysoké splátky nemohou vést k ničemu jinému než k vyšším nákladům na splácení. Ty je potřeba nějak financovat. Itálie již šetří, "kde může", řešením tedy budou další půjčky. Tedy "řešením". Heslo: Půjčujeme (si)Italský veřejný dluh se aktuálně pohybuje okolo 123 % HDP. To je druhá nejvyšší míra v evropské měnové unii - hned po Řecku. Italská ekonomika je přitom v recesi - meziročně ve druhém kvartálu HDP klesl o 2,5 %. Schodek rozpočtu v prvním pololetí 2012 byl 47,7 miliardy eur, tedy o 1,1 miliardy vyšší než před rokem. Podle Italů za to může především jejich povinnost platit do společných evropských "fondů" na záchranu jiných zemí, které o ni již požádaly. Před rokem Itálie poslala za první pololetí "do Evropy" 6,1 miliardy eur, letos za prvních šest měsíců roku již 16,6 miliardy eur. Nadějí pro Itálii je tak v současnosti intervence ze strany ECB (a ESM) na dluhopisovém trhu, která by Itálii snížila úroky z půjček. Dalšími možnostmi jsou rychlé nastartování ekonomiky (nepravděpodobné) a žádost o mezinárodní pomoc (stát se cílem evropských peněz, ovšem jistě i silného dohledu a další vlny úsporných kroků). Ministr financí Vittorio Grilli přiznal, že se zřejmě nepodaří snížit letošní rozpočtový schodek na 1,7 % HDP z loňských 3,1 %. Nepředpokládá ovšem potřebu dalších úsporných opatření, za situaci může prý "pouze" nepředpokládaná hloubka recese. Jakmile prý recese skončí, bude Itálie schopna snížit svůj veřejný dluh vůči HDP o 20 procentních bodů během pěti let.  Tucet důvodů, proč mít strach o Itálii Čtěte také:

|

Další komentáře (4)

Poslední zprávy z rubriky Dluhopisy:

Út 16:36

indexy zůstávají pod tlakem z rostoucího dolaru a výnosů dluhopisů 📌 - US... X-Trade Brokers (XTB)

Út 11:08

CSG: Zakázky na velkorážní munici na 6 let dopředu, restart závodu v Itálii Research (J&T BANKA)

Út 9:00

Pražská burza včera hledala svůj směr už od rána - Ranní přehled Research (J&T BANKA)

Út 8:23

Geopolitika opět v centru pozornosti ČSOB-Dealing (ČSOB-Dealing)

So 11:15

ZLATO: Proč stále roste? Richard Vrdlovec (GOLDA.IO)

Přečtěte si také:

08.01.2024Do hlav bankovní rady aneb jak to bude s dalším vývojem sazeb? Research (Česká spořitelna)

14.12.2021Poměr příjmů a zadlužení nebude mít na získání hypotéky takový vliv jako nutnost mít dost našetřeno GEPARD FINANCE (GEPARD FINANCE)

31.03.2021Výhled Fidelity: Vyšší regulace v USA, nižší zadlužení v Evropě a růst v Číně Patria (Patria Finance)

17.07.2020IFF: Globální zadlužení v 1Q20 stouplo na 258 biliónů USD = 331% globálního HDP a dále roste Vladimír Urbánek (Kurzy.cz)

22.07.2015Evropský klub zadlužených se dále zadlužuje ... aneb politika omezování veřejného dluhu není v Uniii populární Pavla Hřebíčková (Kurzy.cz)

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA CZ

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz