Jan Traxler: Pravidelné investování v době krize

Je skutečně tak výhodné v nepříznivé době se stáhnout z trhů, přečkat bouři a pak se zase vrátit k pravidelným nákupům?

Jan Traxler

Slovo „krize“ se na nás valí ze všech koutů, takže není divu, že svět investování ovládl strach. Některé obavy jsou jistě na místě, jiné ale zcela zbytečné, ba co víc, ze současné situace se dá profitovat. Například využijeme-li správně pravidelné investice.

Čím dál více lidí se na mě obrací s dotazy typu: „Co mám dělat? Ono to pořád klesá!“ Takové dotazy jsou samozřejmě na místě. Lidé se nechávají unést emocemi strachu a dělají často opak toho, co by měli. To není nic překvapivého, v našich končinách máme pramálo zkušeností s investováním. Co mě ale samotného velmi zaráží, je vědomí, jak velké množství investorů utíká od pravidelných investic, respektive je dočasně pozastavuje.

Ale je skutečně tak výhodné stáhnout se, přečkat bouři a pak se k pravidelným nákupům zase vrátit? Ukažme si, jak pravidelné investice fungují. Pak si na předchozí otázku dokážete odpovědět sami.

Princip sněhové koule

K čemu vlastně pravidelné investice slouží? Ke spekulování? K ochraně majetku? Nikoliv. Hlavním účelem je akumulace kapitálu. Je to určitá forma spoření, kde však není dán pevný úrok, ale zhodnocení se odvíjí od tržní ceny cenných papírů, do kterých investujeme. Třeba v případě akcií pak tato tržní cena může výrazně kolísat a v období recese také prudce poklesnout (toho jsme svědky za uplynulý rok). Dlouhodobě však lze tímto způsobem dosahovat vyššího zhodnocení než u pevně úročených spořicích produktů.

Jako při všech jiných formách spoření se i zde využívá principu složeného úročení. Kapitál se vytváří jednak vlastními úložkami, ale také „připisovanými úroky“. V případě pravidelných investic však nemusí jít o úroky v pravém slova smyslu, zhodnocení může být tvořeno úroky u dluhopisů, ale také dividendami akcií a růstem tržní hodnoty cenných papírů. Princip ale zůstává stejný. Co je jednou připsané, to se nadále zhodnocuje, a tak se připisují úroky z úroků, posléze úroky z úroků z úroků atd. Tomu se říká složené úročení nebo pro lepší představivost – princip sněhové koule. Hlavní roli zde hrají dvě proměnné – čas a výše úroku. Obrazně řečeno, čím více sněhu a čím delší stráň, tím větší bude na konci v údolí sněhová koule.

Princip průměrování cen

Druhou důležitou vlastností pravidelných investic je tzv. Cost-Average efekt neboli princip průměrování nákupních cen. Ten spočívá v tom, že investujeme každý měsíc (nebo jiný interval) stále stejnou částku, ovšem za tuto částku nakoupíme každý měsíc jiné množství cenných papírů, neboť jejich tržní cena se neustále mění. Tím dochází k průměrování nákupní ceny. Kromě toho automaticky optimalizujeme množství akcií dle její ceny. Když například cena akcie poklesne, nakoupíme daný měsíc za stejnou částku větší počet těchto akcií. Když naopak cena akcie vzroste, tak jich koupíme méně. Aktivní investoři tento princip někdy rozšiřují a ještě mění výši měsíční investice v závislosti na tom, zda je z jejich pohledu cena cenného papíru vysoká nebo nízká vzhledem k průměru za posledních x měsíců. Takže když například cena akcie stoupne nad šestiměsíční klouzavý průměr, tak místo tisícovky investují jen pětistovku. Opačně když cena akcie klesne pod tento průměr, tak investují 1500 korun. Tento postup může ještě malinko vylepšit vaše výsledky, ale v praxi jde řádově o desetinky procent, což s malými částkami nestojí za námahu.

Aktivní investoři tento princip někdy rozšiřují a ještě mění výši měsíční investice v závislosti na tom, zda je z jejich pohledu cena cenného papíru vysoká nebo nízká vzhledem k průměru za posledních x měsíců. Takže když například cena akcie stoupne nad šestiměsíční klouzavý průměr, tak místo tisícovky investují jen pětistovku. Opačně když cena akcie klesne pod tento průměr, tak investují 1500 korun. Tento postup může ještě malinko vylepšit vaše výsledky, ale v praxi jde řádově o desetinky procent, což s malými částkami nestojí za námahu.

Příklad mluví sám za sebe

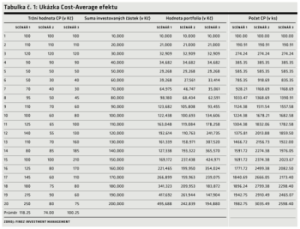

Ukažme si průměrování cen na konkrétním příkladu. Řekněme, že investujeme 10 tisíc korun ve dvaceti pravidelných intervalech. Už máme za sebou pět pravidelných nákupů. Během té doby tržní hodnota cenných papírů v našem portfoliu výrazně poklesla, je na poloviční hodnotě oproti počátku. To je situace, ve které se nyní nachází naprostá většina investorů v nejrůznějších programech pravidelných investic. Máme však před sebou ještě dalších patnáct nákupů (představujte si pod intervalem třeba roky, jde jen o zjednodušení).

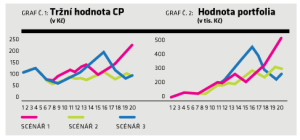

V tabulce a grafech jsou simulovány tři různé scénáře dalšího vývoje. Liší se průběhem, ale co je u pravidelných investic daleko důležitější, liší se také průměrnou tržní hodnotou nakupovaných cenných papírů a konečnou tržní hodnotou cenných papírů na konci investičního horizontu. U prvního scénáře je konečná tržní hodnota cenných papírů daleko vyšší než jejich počáteční hodnota a je také výrazně nad průměrnou nákupní cenou.

V tabulce a grafech jsou simulovány tři různé scénáře dalšího vývoje. Liší se průběhem, ale co je u pravidelných investic daleko důležitější, liší se také průměrnou tržní hodnotou nakupovaných cenných papírů a konečnou tržní hodnotou cenných papírů na konci investičního horizontu. U prvního scénáře je konečná tržní hodnota cenných papírů daleko vyšší než jejich počáteční hodnota a je také výrazně nad průměrnou nákupní cenou.

U druhého scénáře je konečná tržní cena cenných papírů nižší než jejich počáteční cena. Ale jak můžete vidět, přesto je investor v zisku. U třetího scénáře je simulován nejprve prudký růst a následně prudký pokles tržní ceny cenných papírů na konci investičního horizontu. Konečná hodnota cenných papírů je o celých 25 % nižší než počáteční hodnota, a dokonce je o stejné procento nižší než průměrná nákupní cena. Investor by byl celkově ve ztrátě, avšak překvapivě je ztráta nepatrná, zhruba jen minus 2,6 %, žádných 25 %.

Jak je to možné? Ne, ta čísla jsem si skutečně nevymyslel. Náhodně vymyšlené jsou pouze tržní ceny cenných papírů, ale hodnoty portfolia jsou přesně spočtené podle počtu nakoupených cenných papírů při dané ceně deset tisíc korun. Správná odpověď: Může za to výše popsaný jednoduchý mechanismus, kdy za stejnou částku automaticky koupíme při vyšší ceně cenného papíru méně kusů a při nižší ceně zase více kusů.

Nezapomeňte zamykat výnos

Srovnáme-li tvar křivek v prvním a druhém grafu, zřetelně vidíme, že v prvních letech je vývoj hodnoty portfolia poměrně stabilní, ačkoliv tržní cena cenných papírů zde výrazně propadla. Je to dáno tím, že v prvních letech hrají hlavní roli nové úložky. S postupem času ale stoupá význam „úroků“ aneb tržní hodnoty cenných papírů. V závěrečných letech už křivky obou grafů mají totožný průběh a hodnota portfolia je velmi senzitivní na vývoj na trzích.

Propad tržní hodnoty cenných papírů před koncem investičního horizontu může být fatální (viz třetí scénář, kde hodnota během posledních pěti let spadla na polovinu). Z toho vyplývá důležitý závěr, že před koncem investičního horizontu je velmi žádoucí postupně převádět prostředky z akcií do konzervativnějších cenných papírů, kde nehrozí tak drastické propady, například do státních dluhopisů.

Kdy je nejvhodnější okamžik?

Nyní už se blížíme k závěru. Podívejte se znovu na tabulku a na graf číslo 1. Představte si, že místo pravidelných investic máte nyní možnost si vybrat, ve kterém okamžiku investovat celých 200 tisíc naráz. Má to jediný háček, nevíte, podle kterého scénáře. Znáte všechny tři scénáře, ale nevíte, který se stane realitou. Jaký bod byste zvolili pro investici?

K podobnému závěru dojdete i u pravidelných investic. Nejlepší okamžiky pro nákupy jsou vždy tehdy, když je tržní hodnota cenných papírů pod průměrnou nákupní cenou. V našem příkladu máme za sebou pět let a aktuální tržní hodnoty cenných papírů jsou výrazně pod průměrnou nákupní cenou za těchto pět let. Zároveň také víme, že ve všech třech scénářích jsou aktuální tržní hodnoty pod průměrnou nákupní cenou následujících patnácti let. ¨

To v reálném světě sice nevíme, ale můžeme každopádně říct, že s velkou pravděpodobností tomu tak bude. Zda onen nejnižší bod byl v listopadu loňského roku, nebo bude za měsíc, nebo za rok, je u pravidelných investic zcela irelevantní. Podstatné je, zda jsme pod, nebo nad celkovou průměrnou nákupní cenou.

Hlavně nepřerušujte

Závěr je jednoduchý a pevně věřím, že po přečtení článku je vám všem už srozumitelný. Pokud investujete pravidelně do akcií a máte před sebou ještě dlouhé období kumulace kapitálu, pak obavy rozhodně nejsou na místě. Jestli nyní váháte a ze strachu přerušíte svůj pravidelný program nákupů, sami se okrádáte o nejlepší nákupní sezónu, o možnost snížit průměrnou nákupní cenu.

Pokud vám to vaše finanční situace a váš program pravidelných investic umožňuje, pak byste nyní měli naopak mimořádně investovat vyšší částky a nasměrovat je do akcií. Pozor, některé programy pravidelných investic neumožňují mimořádné vyšší úložky. Nebudete-li si jistí, obraťte se na svého poradce.

Ideální příležitost pro pravidelné investování s dlouhodobým horizontem dnes nabízejí podílové fondy zaměřené na akcie zemí BRIC nebo na komoditní akcie. Takto zaměřené investice mají jedno společné. Jsou nyní mimořádně „levné“, avšak mají obrovský potenciál růstu na dlouhodobém horizontu.

Krátkodobě mohou růst, klesat, stagnovat, to nikdo přesně neví. Ale jsou aktuálně výrazně pod průměrem posledních let a zároveň s velkou pravděpodobností výrazně pod průměrem budoucích pěti a více let. A to je přesně situace šitá na míru pravidelným nákupům v rámci dlouhodobé akumulace kapitálu.

(Autor je ředitelem společnosti FINEZ Investment Management. Článek byl publikován v časopise Finanční magazín - Finmag).

Poslední zprávy z rubriky Finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz